La strada stretta

L'irrompere sulla scena macroeconomica e sui mercati delle turbolenze provenienti dal settore finanziario, con i casi di Silicon Valley Bank prima e di Credit Suisse poi, ha cambiato profondamente lo scenario globale nel giro di poche settimane. Al tema della resilienza dell'economia e della conseguente persistenza dell'inflazione si sommano i rischi per la crescita derivanti dalla contrazione dell'accesso al canale del credito bancario, tanto maggiori quanto più le difficoltà del settore finanziario dovessero propagarsi. Sul fronte della crescita, ci aspettiamo che sia USA che Area Euro attraversino una fase di recessione nel terzo e quarto trimestre, seppur breve e di lieve entità. Per quanto riguarda l'inflazione si conferma la vischiosità dei prezzi, soprattutto a livello core, ma le conseguenze dell'instabilità finanziaria sulla crescita potrebbero compensare queste dinamiche.

L'insorgere di nuovi rischi per la crescita ha ridotto lo spazio di manovra per ulteriori, importanti, rialzi dei tassi da parte delle Banche centrali, che vedono quindi avvicinarsi il picco dei cicli restrittivi. In questo contesto siamo costruttivi sulle obbligazioni governative core in ottica difensiva, mentre adottiamo un approccio più prudente per quanto riguarda l'azionario.

Crescita.

Negli USA, come in Area Euro, il calo dell'attività economica dovrebbe materializzarsi non prima del terzo trimestre, anche se la probabile stretta al credito bancario innescata dalle turbolenze del settore finanziario sembra allontanare decisamente i rischi di un ulteriore slittamento della recessione. In Europa, nonostante il rallentamento della crescita apparisse in ritardo rispetto agli Stati Uniti e l'economia sembrasse destinata ad accelerare nel breve termine, le conseguenze di medio periodo dell'instabilità finanziaria rischiano di essere più severe a causa del carattere fortemente banco-centrico dell'economia.

In Cina, invece, la riapertura prosegue a pieno ritmo e ci aspettiamo una crescita sopra il potenziale, in area 6,5% su base annua.

Inflazione.

I dati relativi al mese di febbraio sono risultati superiori alle attese sia nella componente core sia per i beni alimentari, tanto negli USA quanto in Area Euro. Tuttavia, le tensioni registrate nel settore bancario dovrebbero essere sufficienti a compensare i rischi di rialzo a breve termine. Qualora la crisi dovesse assumere proporzioni sistemiche si consoliderebbe un trend disinflazionistico, se non addirittura deflazionistico.

Se negli Stati Uniti, si confermano il calo dell'inflazione headline e la vischiosità della componente core, in Area Euro quest'ultima resta ancora molto alta e continua a salire, sia per quanto riguarda i beni, sia per quanto concerne i servizi. Il carattere resiliente e problematico dell'inflazione europea è peraltro confermato anche dai dati provenienti dal mondo del lavoro, che registrano una nuova accelerazione dei salari.

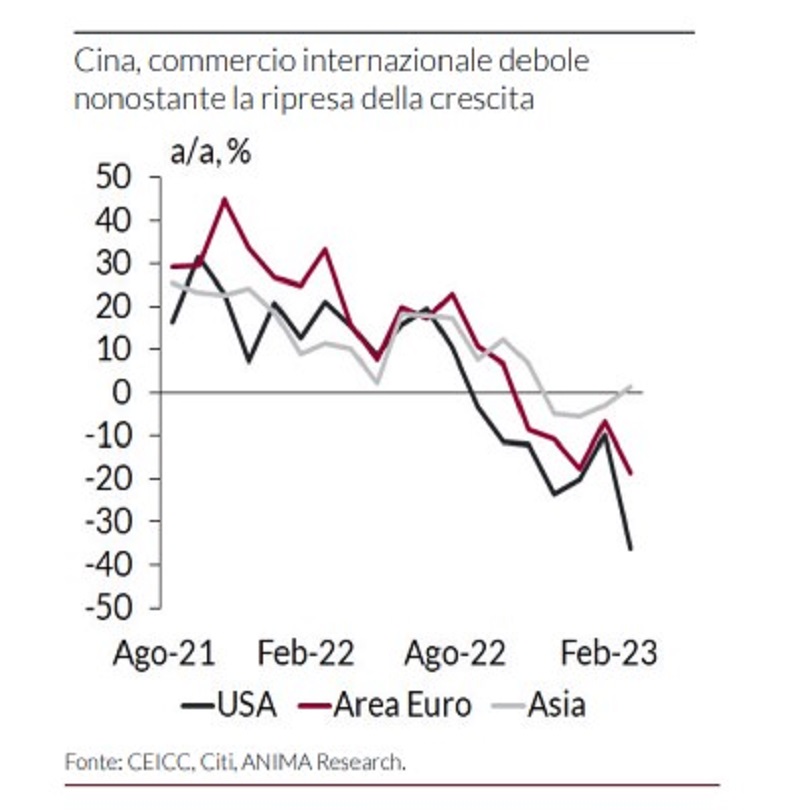

In Cina continuiamo ad assistere a un'importante accelerazione dell'attività, già dal primo trimestre. È interessante notare come questo processo non faccia registrare, per ora, ripercussioni né sulla crescita globale – come indicano i dati sul commercio internazionale relativi ad Asia, USA ed Europa – né sull'inflazione, che accelera solo a livello domestico (Grafico).

Banche centrali.

I casi Silicon Valley Bank e Credit Suisse hanno posto un limite al numero e all'entità dei rialzi dei tassi di interesse. A marzo la Fed ha alzato i tassi di 25 punti base e ci attendiamo che faccia altrettanto tra maggio e giugno, per arrivare a un terminal rate al 5,0-5,25%. Poiché l'inflazione core nel mondo dei servizi è ancora troppo elevata, riteniamo che nel 2023 possiamo aspettarci tagli per soli 25 punti base.

In Area Euro, ci attendiamo rialzi per 50 punti base entro giugno e non ne escludiamo un altro, di 25 punti, a luglio. Riteniamo ragionevole il terminal rate prezzato dal mercato, in area 3,5-3,75% fra giugno e luglio.

A Pechino, la Banca Popolare Cinese ha reagito alle turbolenze del settore finanziario dei Paesi sviluppati anticipando il taglio del coefficiente di riserva obbligatoria e potrebbe approvare ulteriori misure in caso di necessità. Tuttavia, in assenza di un'escalation delle tensioni, la politica monetaria dovrebbe essere gradualmente normalizzata nel secondo semestre.

Scarica il documento completo