In una direzione, a più velocità

L'attività economica globale è in rallentamento, seppur a velocità molto diverse: abbiamo rivisto al rialzo le stime di crescita per gli Stati Uniti e al ribasso quelle per la Cina, dove gli sviluppi non sono stati costruttivi e la crescita non supererà il potenziale; l'Area Euro si trova nel mezzo, con rischi orientati al ribasso. Negli USA la vischiosità dell'inflazione core ne ostacola la convergenza verso l'obiettivo della Fed, mentre in Area Euro le pressioni sui prezzi dei servizi potrebbero aver raggiunto il picco e in Cina i target di inflazione non saranno raggiunti.

Sul fronte delle politiche monetarie, a settembre la Federal Reserve ha scelto di non rialzare i tassi, per la seconda volta da marzo 2022, mentre la Banca Centrale Europea ha deciso rialzarli di ulteriori 25 punti base nonostante i segnali di indebolimento della crescita; la Banca Popolare Cinese, infine, dovrebbe continuare a potenziare gli stimoli all'attività economica.

Crescita.

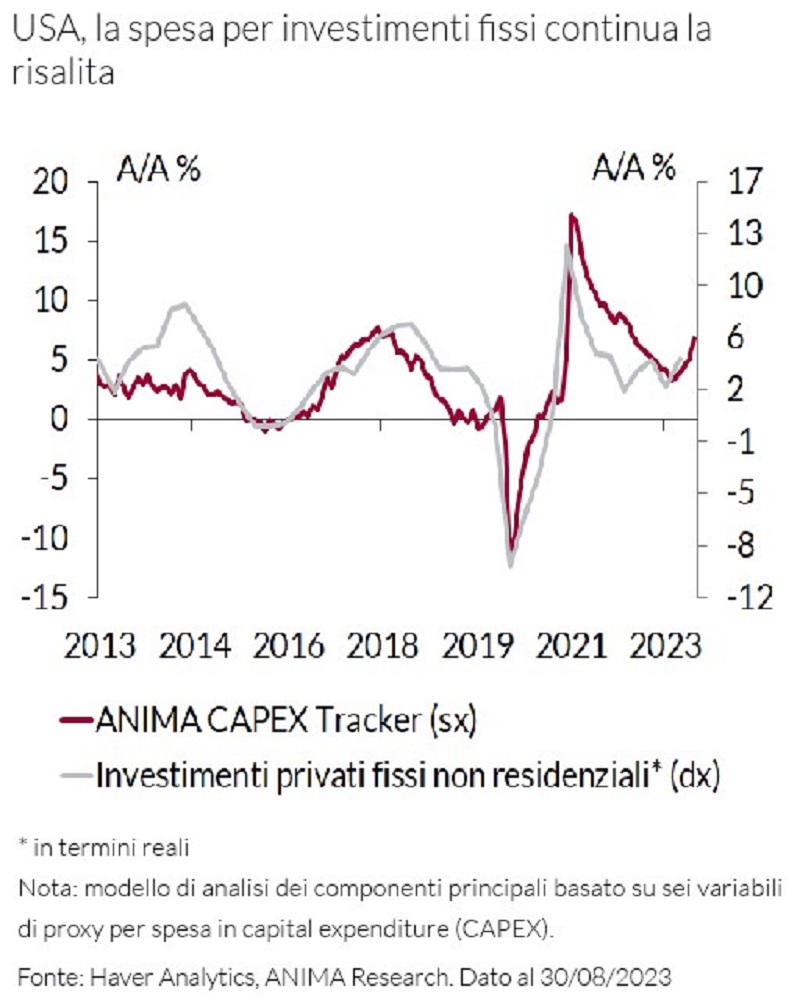

L'economia USA continua a inanellare risultati positivi e alcuni indicatori anticipatori, come i piani di investimento a sei mesi rilevati dai sondaggi delle Fed regionali (ma anche il nostro tracker proprietario – Grafico) suggeriscono che la spesa per investimenti in capitale fisso dovrebbe proseguire anche nei prossimi trimestri.

I venti di coda che sospingono le vele dell'economia USA rimangono forti: i risparmi in eccesso delle famiglie non si esauriranno prima della fine del 2025 e anche le imprese hanno a disposizione riserve ancora ingenti. Per tutti questi motivi, abbiamo spostato le nostre previsioni sull'inizio della recessione al primo trimestre del 2024.

La situazione è invece molto diversa in Area Euro, dove le notizie sul fronte della crescita avvicinano l'arrivo della recessione. Per il terzo trimestre la crescita dovrebbe mantenersi piatta e negli ultimi tre mesi dell'anno l'economia dovrebbe entrare in recessione.

Inflazione

Negli Stati Uniti prosegue il processo disinflazionistico all'interno del paniere core ma le pressioni sulla componente supercore rimangono, ancora una volta, più vischiose.

Per i prossimi mesi non si possono escludere alcuni rischi al rialzo, in primis l'aumento dei prezzi delle assicurazioni sanitarie a partire da ottobre. Tutti questi fattori ci inducono a ritenere improbabile che il ritmo del recente rallentamento possa proseguire anche nei prossimi mesi.

In Area Euro, si osserva un quadro differente, caratterizzato dall'intensificarsi dei segnali di un indebolimento delle pressioni sulle componenti più importanti dell'inflazione dei servizi. Mentre procede la disinflazione sui prezzi dei beni core, sul fronte dei servizi si iniziano a notare i primi indizi di un esaurimento della domanda repressa derivante dai risparmi accumulati durante i lockdown.

In Cina, prosegue la fase di rapida decelerazione della crescita: la fiducia delle imprese va deteriorandosi nei vari settori e un driver fondamentale per l'economia del Dragone come quello dell'export subisce un forte calo.

Banche centrali

Nella riunione di settembre la Fed ha scelto di non rialzare i tassi di interesse, ma non si può escludere che quella decisa dalla Banca Centrale possa essere solo una pausa dall'intonazione hawkish, e che questa inclinazione restrittiva porti a un'ulteriore revisione al rialzo dei dot plot per il 2024.

La Banca Centrale Europea ha nuovamente alzato i tassi di 25 punti base a settembre. Se l'attività economica andrà effettivamente incontro a un periodo di stagnazione, potrebbe annunciare la fine dei rialzi entro dicembre, per poi aprire la porta all'inizio dei tagli dei tassi verso la metà dall'anno.

La Banca Popolare Cinese prosegue nei propri tentativi di supportare il mercato e, tagliato il tasso di riferimento per i prestiti a un anno, ripeterà la manovra entro fine anno con l'obiettivo di stimolare ulteriormente la crescita.

Scarica il documento completo