Saper guardare un quadro

Scarica il documento completo

A volte, un quadro che all'apparenza si presenta come ricco di ombre, a una migliore osservazione può rivelare più di una luce. In una fase complicata per la crescita globale, che rallenta in tutti i principali mercati sviluppati e sorprende al ribasso anche in Cina, il deterioramento dell'economia fornisce – paradossalmente – motivi di speranza: il picco dell'inflazione e della politica restrittiva delle Banche centrali non è più così lontano. Non vi è dubbio che i prossimi mesi non saranno semplici sui mercati, ma come dopo la tempesta arriva sempre il sereno, così dopo il picco del flusso di notizie negative la situazione non può che migliorare. Per il momento, però, manteniamo un atteggiamento di cautela su tutte le principali asset class.

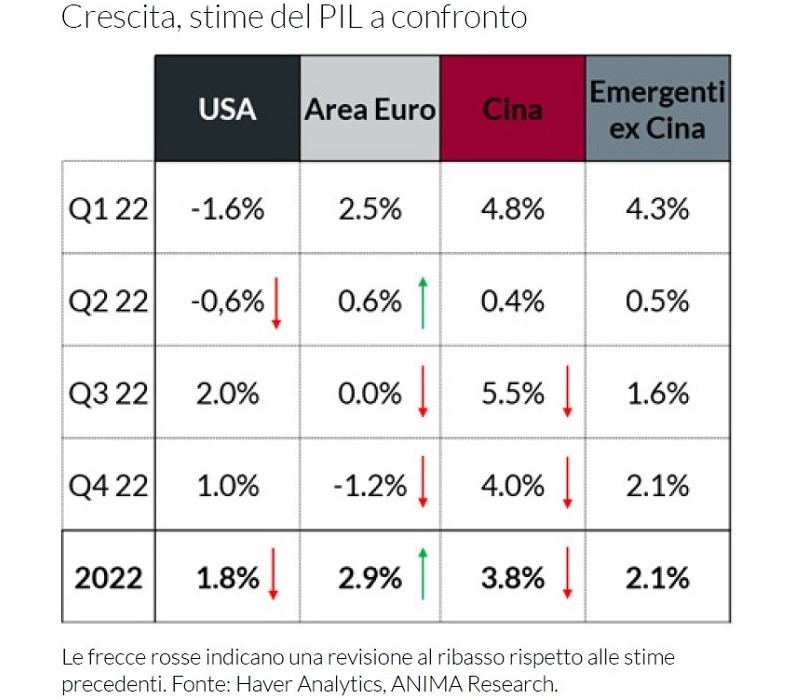

Crescita. Se nei Paesi sviluppati la traiettoria della crescita ha confermato le previsioni di un rallentamento negli USA e in Europa, in Cina il rimbalzo post-riaperture è stato meno vigoroso del previsto, portando a una revisione al ribasso delle stime.

Negli Stati Uniti iniziano a vedersi i primi effetti della svolta hawkish della Federal Reserve: il rallentamento dell'economia si è protratto anche nel II trimestre. Avviandoci verso la fine dell'anno i consumi dovrebbero segnare il passo: fra le fasce più abbienti della popolazione il sentiment è sceso sotto i livelli dalla crisi finanziaria del 2008. In Area Euro i rischi al ribasso continuano ad aumentare. A luglio gli indici di fiducia delle imprese sono scesi in modo marcato nei diversi settori e Paesi, e il sentiment dei consumatori è crollato a nuovi minimi storici. A complicare il quadro economico si sommano la siccità e la crisi energetica. Tutti questi elementi contribuiscono a rendere sempre più concreta l'eventualità di una recessione.

Inflazione. Negli USA il calo delle quotazioni del greggio e la discesa del crack spread (cioè la differenza fra prezzo del petrolio raffinato e non raffinato) hanno fatto registrare una sorpresa al ribasso nel dato sull'inflazione complessiva di luglio. Sebbene non si possa escludere volatilità a breve termine, alcuni indicatori anticipatori segnalano che la decelerazione potrebbe proseguire. Nell'Area Euro le pressioni sui prezzi restano molto forti. Il mancato aumento dei salari costituisce, almeno dal punto di vista dell'inflazione, praticamente l'unica notizia positiva. In prospettiva, l'incertezza sull'evolvere della crisi energetica aumenta i rischi che il picco dell'inflazione headline si verifichi più tardi nel corso dell'anno, o all'inizio di quello successivo.

Banche Centrali. Anche se a Washington continueranno a monitorare con attenzione soprattutto i dati sui salari, il ridursi delle pressioni inflative ci porta a ritenere che il picco dell'hawkishness non sia più così lontano. Sul fronte dei tassi ci aspettiamo un rialzo di 75 punti base a settembre e successivamente ulteriori aumenti per 75/100 punti base. In Area Euro, dopo l'aumento di 75 punti base deciso a settembre, non si può escludere un ulteriore intervento della stessa portata a ottobre, in assenza di una soluzione credibile al problema energetico: la BCE potrebbe voler anticipare il più possibile la stretta monetaria, nella consapevolezza che già a dicembre una recessione potrebbe diventare lo scenario base per il 2023. Nel complesso, ci aspettiamo rialzi addizionali per 100/150 punti base entro la fine del primo trimestre, seguiti da una fase di stabilizzazione.