07.08.2019

Nebbie estive

Nonostante la svolta accomodante e preventiva delle Banche Centrali, lo scenario resta incerto e la visibilità scarsa. Pertanto, in attesa di vedere in concreto gli effetti delle politiche monetarie e gli sviluppi delle negoziazioni commerciali tra Usa e Cina, manteniamo un approccio prudente.

L’epoca dei tassi bassi sembra destinata a durare più del previsto. Nell’ultimo mese le principali Banche Centrali sono rimaste il driver principale dei mercati, rafforzando il loro atteggiamento espansivo e preventivo a causa del riacutizzarsi delle tensioni commerciali e di un’inflazione la cui crescita resta debole sia in Europa che negli Stati Uniti. Questo contesto ha favorito il proseguimento di un’intonazione positiva dei mercati azionari, se pur con meno slancio rispetto alla prima parte dell’anno.

Prima è stata la volta della Banca Centrale Europea che, in occasione della riunione del 25 luglio, ha ufficializzato che lascerà i tassi di interesse di riferimento a livelli pari (il tasso di interesse sulle operazioni di rifinanziamento principali è allo 0) o inferiori a quelli attuali fino “almeno alla prima metà del 2020 e comunque per tutto il periodo di tempo necessario” per rimettere in carreggiata l’inflazione europea attualmente troppo bassa. L’Autorità monetaria ha dichiarato, a proposito, di essere “determinata ad agire se le prospettive d’inflazione nel medio termine continueranno ad essere inferiori all’obiettivo” del 2%. Pertanto, il Consiglio è pronto a scendere in campo con altre misure di supporto all’inflazione. Ha quindi “dato mandato ai relativi comitati dell’Eurosistema di esaminare le opzioni” sul tavolo. Fra queste rientrano strumenti per rafforzare la cosiddetta forward guidance - cioè le indicazioni sulle future traiet-torie dei tassi - e strumenti che consentano di tutelare le banche dagli effetti dannosi dei tassi negativi. Ma la grande novità è che il Governatore Mario Draghi ha aperto alla possibilità di un nuovo piano di Quantitative Easing. Questa misura, però, è probabilmente un’eredità che sarà lasciata al successore di Draghi, il cui mandato terminerà il 31 ottobre 2019. Gli succederà Christine Lagarde, attualmente alla guida del Fondo Monetario Internazionale (la cui nomina è stata ratificata dal Con-siglio europeo).

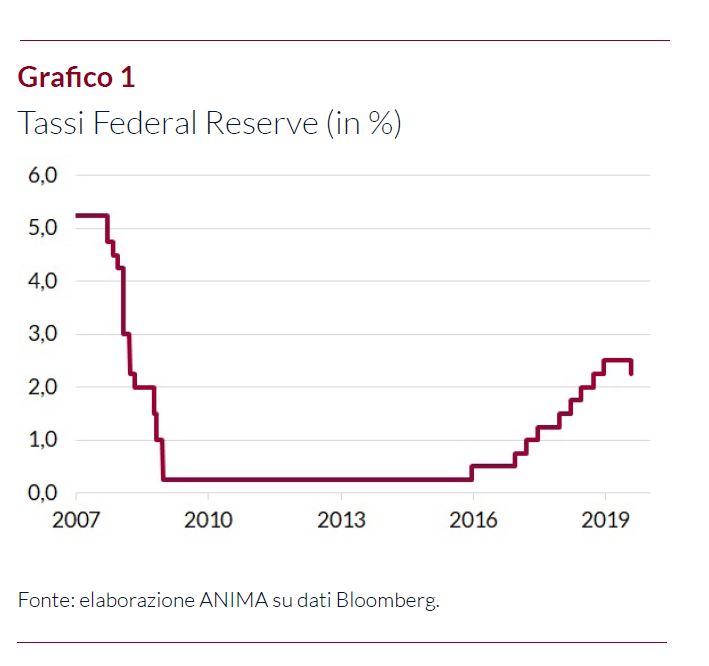

Ancora più alte aspettative vi erano per la riunione del Fomc della Federal Reserve, a maggior ragione dopo che il Presidente Powell, durante la sua recente testimonianza al Congresso, aveva consolidato l’aspettativa di un taglio dei tassi in occasione della riunione dello scorso 31 luglio. Tutto o quasi è andato come da pro-gramma, in quanto la Fed, per la prima volta dalla gran-de crisi finanziaria e recessione del 2008, dopo più di dieci anni, è intervenuta per tagliare i tassi di 25 punti base (si veda il Grafico 1), portandoli così nella forchetta tra il 2% e il 2,25%.

Powell ha spiegato che la Fed “agirà in modo appropriato per sostenere l’espansione”, dato che l’economia appare solida, se pur con crescita “moderata”, occupazione “robusta” e un’inflazione “vicina all’obiettivo simmetrico del 2%” ma di voler avviare comunque una mossa preventiva alla luce dell’incremento delle “incertezze”, causate principalmente dalla situazione internazionale legata all’indebolimento del settore manifatturiero, oltre che “dalle deboli pressioni inflazionistiche”. Tuttavia, Powell ha dichiarato che potrebbe non essere l’inizio di una lunga serie di tagli dei tassi, ma piuttosto un “aggiustamento”, precisando che si tratta di un’autentica polizza di “assicurazione contro eventuali rischi al ribasso”. Inoltre, lo stimolo monetario è stato potenziato con la decisione di interrompere ad agosto, con due mesi di anticipo, il processo di riduzione del bilancio, che si attesterà a circa 3.800 miliardi di dollari.

Sul fronte della guerra commerciale, invece, la nebbia è ancora fitta e non si vedono schiarite all’orizzonte. Anzi. Al termine dell’ultimo incontro negoziale tra Stati Uniti e Cina con l’ennesimo nulla di fatto, Trump è riuscito ancora una volta a sorprendere i mercati con un colpo di scena agostano: il presidente americano ha comunicato che altri circa 300 miliardi di dollari di importazioni dalla Cina saranno oggetto di dazi del 10% a partire dal 1° settembre. Questi vanno ad aggiungersi ai 250 miliardi di importazioni già sottoposti a tariffe del 25%, comportando di fatto che l’intero ammontare del made in China in arrivo negli Usa potrebbe essere soggetto a dazi. L’incertezza, come dimostrano gli ultimi eventi, rimane elevata e sono molti ancora gli elementi di criticità, che rendono difficile stabilire modalità e tempistiche con cui queste negoziazioni potrebbero chiudersi.

Pertanto, l’incertezza geopolitica si è tradotta in una fiducia delle imprese, soprattutto nel settore manifatturiero, in continua contrazione: in base ai dati degli ultimi mesi l’indice globale di fiducia delle imprese manifatturiere ha registrato 17 mesi su 18 di calo. A riprova, appunto, del fatto che le imprese stanno mettendo il freno a quella che è la loro attività soprattutto sul fronte degli investimenti e dei flussi commerciali.

Bisognerà quindi valutare se questa debolezza del settore manifatturiero si potrà tradurre in un effetto contagio sul resto dell’economia.

Inoltre, sul piano internazionale, a spaventare gli investitori, è tornata anche la possibilità, sempre più vicina, di una Hard Brexit, dopo che il neo primo ministro, Boris Johnson, successore di Theresa May, ha confermato di prepararsi ad uscire dall’Unione europea con o senza un accordo, uno scenario che crea molta incertezza sul futuro del Regno Unito.

Pertanto, nonostante le Banche Centrali abbiano confermato l’intenzione di agire in modo preventivo, lo scenario rimane incerto.

Si mantiene, perciò, un approccio volto al contenimento dei rischi e focalizzato sulla ricerca di opportunità in maniera tattica e selettiva.