Fase di ricostruzione

Una fase complicata, difficile, ma di transizione. Dopo un primo semestre dell'anno che non possiamo sicuramente definire tranquillo, stiamo entrando in un momento importante, contraddistinto da molte variabili che potrebbero aver raggiunto il loro livello più alto. Crescita globale, inflazione, pressioni salariali, numero di contagi Covid in Cina e atteggiamento aggressivo delle banche centrali. Il forcing di questi avversari ha mandato in affanno i mercati, ma pian piano potrebbe essere arrivato il momento di riprendere fiato e iniziare a ricostruire alcune posizioni.

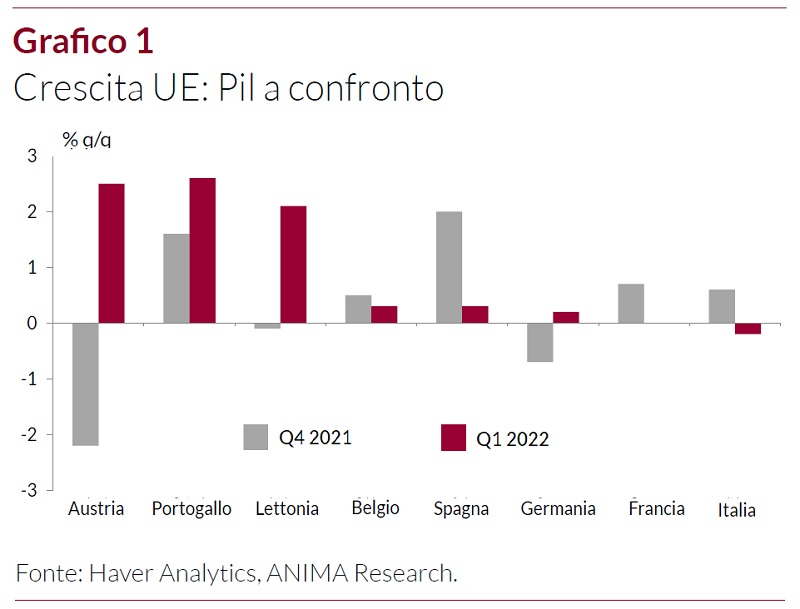

Crescita. Partiamo dagli Stati Uniti, dove continuano ad arrivare conferme di solidità della domanda interna. Il PIL si è inaspettatamente contratto nel primo trimestre, ma prevalentemente per il contributo molto negativo delle esportazioni nette; l'impennata delle importazioni potrebbe essere spiegata sia dalla consegna di ordini effettuati in passato, sia dall'accumulazione precauzionale di input produttivi a fronte della recrudescenza della pandemia in Cina. Le prospettive restano costruttive anche per i prossimi mesi, complice soprattutto il supporto offerto dalla solidità del mercato del lavoro. In Area Euro, invece, il flusso di dati ha offerto segnali meno incoraggianti: se guardiamo al Pil del primo trimestre, la modesta espansione registrata (+0,3% su base trimestrale), è stata conseguita grazie a Paesi “minori", che hanno beneficiato del rimbalzo post ondata pandemica di fine 2021. Germania, Francia, Italia e Spagna, invece, hanno registrato una sostanziale stagnazione.

Inflazione. Gli ultimi dati hanno rinforzato la narrativa di mercato di un'inflazione che rimane molto alta. Il nostro scenario di base, però, non è cambiato. A livello di inflazione headline, continuiamo ad aspettarci nella seconda parte di quest'anno un rallentamento tanto negli Stati Uniti quanto in Area Euro e una lenta accelerazione in Cina. Negli USA, l'indice dei prezzi al consumo è salito dello 0,3% ad aprile, sostanzialmente in linea con le attese degli economisti e in ribasso rispetto a marzo (+1,2%). Il tasso annuo è arretrato leggermente dall'8,5% all'8,3%. La notizia positiva è stata, però, stemperata dal rialzo inaspettato del dato core, che esclude le voci più volatili come cibo ed energia e ha segnato +0,6%. Un elemento da monitorare anche in virtù delle sue ripercussioni per le politiche monetarie.

Banche centrali. Sul fronte delle politiche monetarie, manteniamo la convinzione che il picco dell'aggressività possa essere raggiunto fra la fine del secondo trimestre e l'inizio del terzo; qualche segnale è già emerso nel corso dell'ultima riunione della Federal Reserve, come dimostra la stabilizzazione delle aspettative degli investitori sul livello dei tassi ufficiali a fine 2022. Sul fronte della BCE, invece, l'inasprimento dell'orientamento è stato ancora più marcato di quello che ci attendevamo. Abbiamo, quindi, rivisto il nostro scenario base e ci aspettiamo un primo intervento sui tassi a luglio. Manteniamo, però, la convinzione che la stretta complessiva consegnata nel corso dell'anno sarà inferiore a quella stimata dagli investitori: l'economia sta rallentando in modo marcato e la BCE non dispone del capitale politico necessario per generare una recessione.