Il dito e la luna

Scarica il documento completo

Nota: documento chiuso l'8 maggio 2026.

A oltre due mesi dall'inizio del conflitto in Medio Oriente, i mercati si muovono lungo una linea sottile tra tensione geopolitica e tenuta dei dati macro ma inoltre iniziano a guardare oltre la guerra. Lo stallo nelle trattative e le criticità legate allo Stretto di Hormuz mantengono elevata la pressione sul comparto energetico, ma i mercati cominciano a concentrarsi anche su altri temi, a partire dall'intelligenza artificiale e dalla stagione degli utili. In questo scenario, la guerra rappresenta ancora il “dito" che cattura l'attenzione immediata, mentre i mercati sembrano tornare a osservare la “luna": crescita, innovazione e prospettive degli utili. Manteniamo, quindi, una view di mercato sostanzialmente invariata rispetto al mese precedente sulle diverse asset class.

Con riferimento alla crescita, negli Stati Uniti, i dati economici mostrano un impatto ancora molto limitato delle tensioni geopolitiche: il momentum della crescita resta solido e superiore al potenziale, sostenuto dai consumi privati.

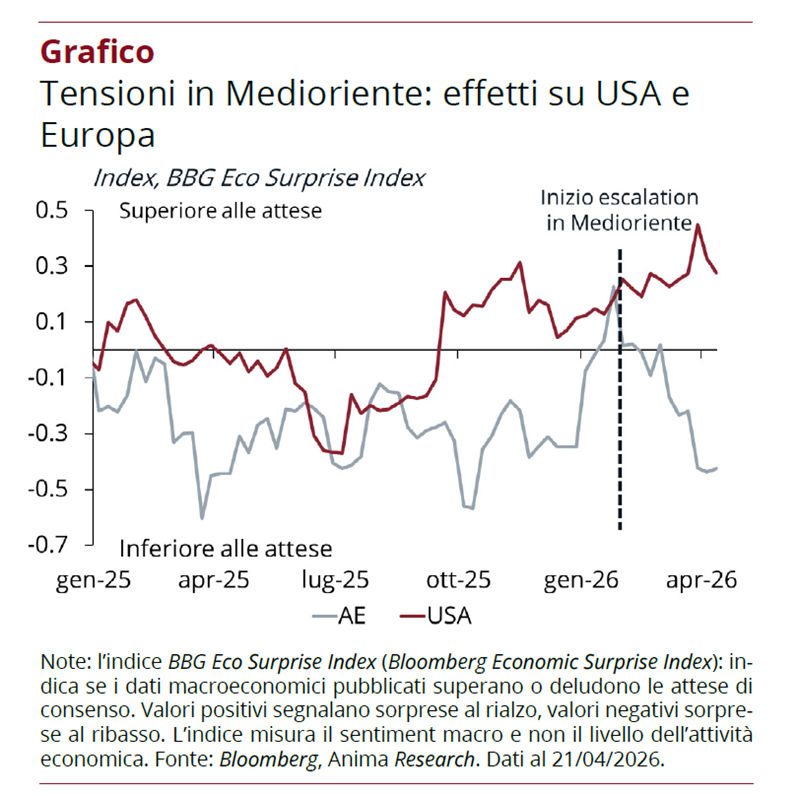

In Area Euro, al contrario, i rischi per la crescita sono orientati al ribasso. Il flusso di dati più recente segnala, infatti, un deterioramento della fiducia dei consumatori, mentre l'indice Bloomberg sulle sorprese economiche ha perso quota, in netto contrasto con la dinamica osservata negli Stati Uniti (Grafico), evidenziando la maggiore vulnerabilità dell'economia europea allo shock energetico.

Per quanto riguarda la dinamica dei prezzi, negli Stati Uniti, continuiamo ad attenderci una convergenza dell'inflazione core al target della Federal Reserve entro fine anno.

In Area Euro, l'inflazione core è scesa al 2,3% a marzo. Le nostre aspettative restano sostanzialmente invariate: al netto degli effetti tecnici legati all'energia, riteniamo che vi sia spazio per una discesa verso il target del 2% entro fine anno.

In Cina, il dato di crescita del primo trimestre ha sorpreso positivamente, portando a una revisione al rialzo delle nostre stime per il 2026. Tuttavia, la dinamica dei prezzi resta contenuta. L'export continua a supportare l'economia insieme alla produzione industriale, mentre la domanda interna rimane debole, con consumi moderati e un settore immobiliare ancora in difficoltà.

Riguardo alle politiche monetarie, negli Stati Uniti, la Fed ha mantenuto invariati i tassi nella riunione di aprile. Per il resto dell'anno, confermiamo l'aspettativa di tre tagli dei tassi.

In Area Euro, analogamente, la Banca Centrale ha preso una pausa nella riunione di aprile, ma ha aperto a un rialzo dei tassi, che ci aspettiamo già a giugno. Per il resto dell'anno, non escludiamo un secondo rialzo nel terzo trimestre, più probabilmente a settembre.

In Cina, la Banca Popolare Cinese ha confermato un orientamento moderatamente accomodante. La persistente debolezza della domanda interna continua a rappresentare il principale vincolo per un'azione più incisiva, mentre lo shock energetico ha un impatto relativamente limitato sull'orientamento della politica monetaria.