Investment Advisory

Investment Advisory

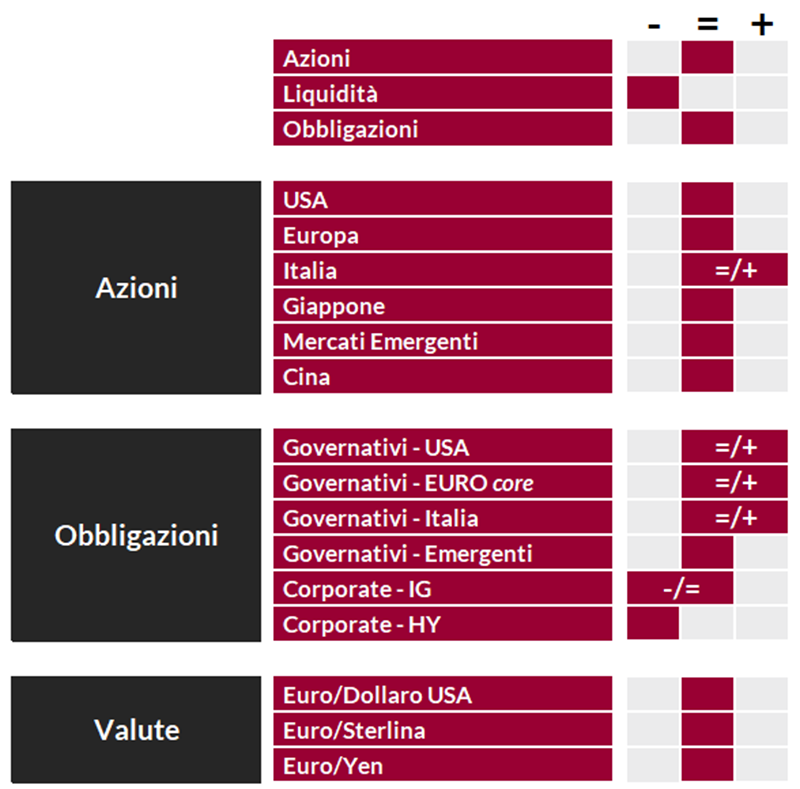

La view di ANIMA

Nel corso delle ultime settimane, le diffuse sorprese al rialzo nei dati su inflazione e attività economica pubblicati su scala globale e le crescenti evidenze della riluttanza di Fed e BCE ad avviare il ciclo di tagli in tempi rapidi hanno alimentato un repricing significativo delle aspettative sulla politica monetaria: a fine dicembre, i future sui Fed Funds scontavano con certezza un primo taglio da parte della Fed a marzo e quasi 160bp di allentamento nel 2024; oggi (prendendo come riferimento i prezzi del 28 febbraio), il primo taglio è atteso fra giugno e luglio e l'ammontare complessivo dei tagli entro fine anno si è ridotto a circa 80bp. Analoga per entità e livelli raggiunti la revisione delle aspettative sulle scelte della BCE: la curva di mercato monetario europea prezza un primo taglio a giugno e poco più di 90bp di allentamento complessivo nel 2024.

Nel mese di dicembre, avevamo ritenuto opportuno prendere tatticamente profitto sui sovrappesi di duration da tempo in portafoglio, proprio perché ritenevamo che i tassi incorporassero aspettative sulle politiche monetarie troppo aggressive, non sostenibili nel breve periodo, e l'esposizione media dei gestori obbligazionari aveva raggiunto livelli storicamente elevati. Gli eccessi sono in gran parte rientrati: il sentiero dei tassi ufficiali attualmente prezzato non è lontano da quello tratteggiato nel nostro scenario centrale, e i rendimenti decennali sono tornati nella parte alta dei trading range tattici che abbiamo identificato. Pertanto, il giudizio su Treasury e Bund torna moderatamente costruttivo, in coerenza con le nostre aspettative sull'evoluzione di quadro macro e politiche monetarie e con la volontà di proteggersi contro il rischio di eventi di coda. Il processo di accumulazione di duration, tuttavia, viene gestito in modo cauto e graduale, e l'intenzione è di effettuare ulteriori acquisti se i tassi dovessero continuare a salire.

La view sui BTP rimane allineata a quella sul Bund. Non riteniamo ci siano le condizioni per esprimere un giudizio distintivo, in positivo o in negativo, in assenza di disallineamenti valutativi importanti o di catalyst che possano provocare discontinuità rispetto alla fase di consolidamento in atto: lo spread verso swap si trova a metà del range relativamente stretto in cui si è mosso negli ultimi due anni e in linea con le medie di lungo periodo (lo spread verso Bund è più ridotto, in termini relativi, ma è influenzato dal flusso di notizie negativo sullo stato di salute dell'economia tedesca).

Con riferimento al comparto del credito, gli spread si attestano su livelli compressi, che in passato sono stati registrati solo durante fasi di spiccata espansione monetaria. Un bias prudente resta giustificabile, e permane la preferenza per il comparto investment grade rispetto agli high yield.

Il giudizio sui mercati azionari si conferma tatticamente neutrale. Dopo il rally robusto degli ultimi mesi, ci aspettiamo una perdita di direzionalità: uno scenario di soft landing della crescita e calo dell'inflazione appare ormai pienamente prezzato, i multipli hanno registrato un re-rating importante e gli indicatori di sentiment e posizionamento hanno raggiunto livelli elevati. In aggiunta, la partecipazione sempre più limitata ai rialzi aumenta la vulnerabilità al rischio idiosincratico, e la bassa correlazione fra pair suggerisce la possibilità di una battuta d'arresto. La view strategica resta però costruttiva, ed eventuali correzioni sarebbero sfruttate come opportunità d'acquisto. Non ci sono preferenze spiccate fra le diverse aree geografiche, ma riconosciamo le opportunità specifiche offerte dal mercato domestico e monitoriamo gli sviluppi in Cina; l'allocazione settoriale è complessivamente bilanciata, con un tilt più difensivo sui portafogli globali (i sovrappesi più importanti sono su tecnologia, sanità e consumi di base).

Il giudizio sull'euro/dollaro, infine, è neutrale, in virtù della mancanza di driver che possano imprimere una direzionalità marcata nel breve termine.

View di Mercato, Comitato Investimenti del 21-22/2/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class