Investment Advisory

Investment Advisory

Crisi nel Mar Rosso, sviluppi e implicazioni

Nelle ultime settimane, il prolungarsi del conflitto tra Israele e Hamas, i ripetuti attacchi dei ribelli Houthi yemeniti alle navi mercantili in transito nello Stretto di Bab El-Mandeb, che hanno provocato una risposta militare internazionale, e i crescenti rischi di un allargamento/inasprimento delle ostilità nell'area medio-orientale hanno intensificato le preoccupazioni per le ripercussioni sulla dinamica dei prezzi.

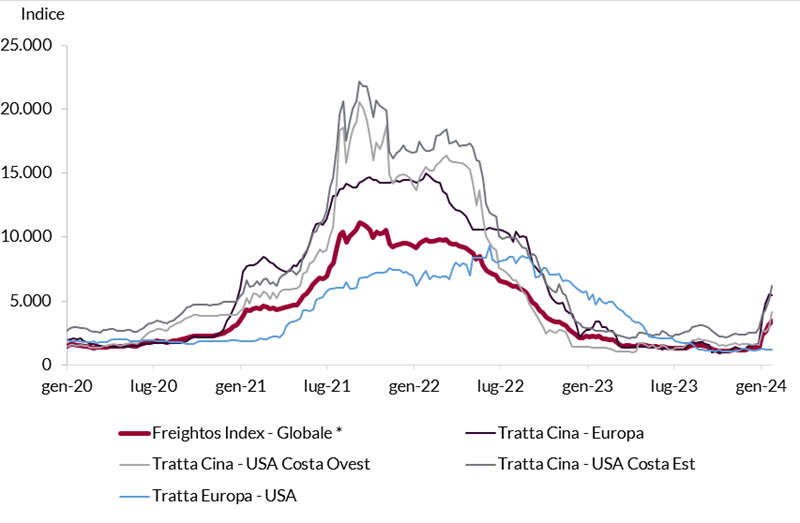

Da metà dicembre, in particolare, decine di società internazionali di navigazione hanno abbandonato la rotta del Mar Rosso, considerata ormai pericolosa e insicura, preferendo circumnavigare l'Africa per trasportare le merci dall'Asia all'Europa. Il traffico nel Canale di Suez, da cui transita il 12% del commercio marittimo internazionale, è crollato del 40% rispetto ai livelli di fine novembre, e l'allungamento delle rotte ha provocato un sensibile aumento di tempi e costi delle spedizioni: in media, occorrono da 7 a 10 giorni di navigazione aggiuntivi per doppiare il Capo di Buona Speranza, e i noli marittimi sulle tratte dall'Asia all'Europa sono saliti del 350%. I ritardi nelle spedizioni, a loro volta, hanno iniziato a provocare criticità lungo le catene di approvvigionamento globali: diversi stabilimenti automobilistici europei hanno annunciato chiusure temporanee della produzione a causa della difficoltà nel reperimento della componentistica proveniente dall'Asia, e secondo gi analisti ci sono rischi non trascurabili per una molteplicità di settori (fra i più esposti: abbigliamento, elettrodomestici, chimica, siderurgia, giocattoli e agro-alimentare).

Benché tali problematiche ricordino l'esperienza vissuta durante la pandemia, diverse considerazioni suggeriscono che la portata del fenomeno, e le sue ripercussioni per i prezzi, siano ad oggi più modeste. Innanzitutto, l'aumento dei costi di trasporto registrato finora è inferiore a quello sperimentato nel 2021-2022, e non generalizzato (le tariffe per le spedizioni fra Asia e Stati Uniti sono salite in media del 100%, complici le criticità nel transito del Canale di Panama, colpito dalla siccità). In secondo luogo, il grave squilibrio tra domanda e offerta che ha caratterizzato la fase post-COVID, e che ha amplificato l'impennata dei prezzi, non è più presente: oggi, un eccesso di capacità produttiva in Cina sta contribuendo ad alimentare pressioni al ribasso sui prezzi dei beni su scala globale, mentre la domanda nei paesi sviluppati si è riorientata verso i servizi e sta perdendo slancio (seppur con ritmi e modalità diverse a seconda delle aree geografiche). In questo contesto, cresce la probabilità che una quota dei maggiori costi di trasporto sia assorbita dalle imprese mediante una compressione dei margini di profitto, piuttosto che trasferita a valle attraverso un aumento dei prezzi finali.

Tariffe per le spedizioni di container via mare

(*) Indice calcolato sulla base delle tariffe applicate al trasporto di container standard da 40 piedi su 12 tratte commerciali

Fonte: elaborazione ANIMA su dati Bloomberg, Freightos

Ciò detto, dal momento che l'allentamento delle pressioni sui prezzi dei beni è stato il motore più importante della riduzione delle pressioni sull'inflazione core su scala globale, l'aumento dei costi di trasporto, che si ripercuoterà sui prezzi dei beni importati con un certo ritardo, potrebbe rendere più lento e accidentato il consolidamento del processo disinflazionistico, e aumentare il livello di incertezza.

Cruciali saranno durata e severità della crisi medio-orientale, e in particolare l'evoluzione del conflitto fra Israele e Hamas: gli Houthi giustificano i loro attacchi con la volontà di esprimere solidarietà al popolo palestinese, e chiedono a Israele di interrompere immediatamente le ostilità nella striscia di Gaza. A questo proposito, da una parte ci sono chiari segnali di estensione dell'instabilità nell'area, il rischio di un allargamento del conflitto israelo-palestinese ad altri attori è aumentato e si è registrata un'escalation generalizzata delle violenze (con le prime perdite anche per il contingente americano in Giordania, a cui Biden ha promesso di rispondere); dall'altra parte, cresce la pressione interna e internazionale sul governo israeliano per un cambio di strategia, e l'accordo per una liberazione degli ostaggi sembra sempre più vicino. Sotto i riflettori c'è soprattutto la posizione dell'Iran, sempre più delicata, dopo il lancio di missili in Pakistan, Siria e Iraq, e la rivendicazione dell'attacco alla base USA da parte di milizie filo-iraniane: un coinvolgimento diretto del Paese in qualunque conflitto armato potrebbe provocare danni alla capacità estrattiva o, nel caso peggiore, blocchi allo Stretto di Hormuz, nel Golfo Persico, da cui transita oltre il 30% dei flussi di greggio globali e il 25% dei flussi di gas naturale liquido. In questo caso, le pressioni al rialzo sul prezzo delle materie prime energetiche, finora relativamente immuni alla crisi, potrebbero essere più significative, con ovvie ripercussioni sul mix inflazione/crescita.

Al momento, il nostro scenario centrale è che gli impatti della crisi per l'economia e i mercati saranno limitati, benché le ricadute per alcuni settori o aziende nel breve termine possano essere importanti, ma ovviamente la situazione è fluida e viene monitorata con la massima attenzione.