Rally di fine anno: sogno o realtà?

La chiusura del 2019 si avvicina. Tutto pronto per il (consueto) rally di fine anno delle Borse? Di certo alcuni fattori di incertezza si stanno attenuando e lo scenario è diventato più favorevole, soprattutto per i mercati azionari. In particolare, il quadro geopolitico ha ripreso a dominare la scena grazie a sviluppi costruttivi sia sul fronte della trade war che dell'annosa questione Brexit.

Per quanto riguarda le tensioni commerciali, Stati Uniti e Cina, in seguito alle proficue negoziazioni di ottobre, hanno dichiarato di essere “vicine a finalizzare" il testo della cosiddetta “fase uno" dell'accordo, che con ogni probabilità dovrebbe essere ufficialmente siglato dai due presidenti a metà novembre. Verrebbe, pertanto, potenzialmente ridimensionata una delle principali cause di incertezza e volatilità a livello globale con i due contendenti che si potranno focalizzare su dossier di politica interna, vale a dire in primis per gli Usa, la procedura di impeachment avviata recentemente contro il Presidente Trump, a poco più di un anno dalla fine del suo mandato.

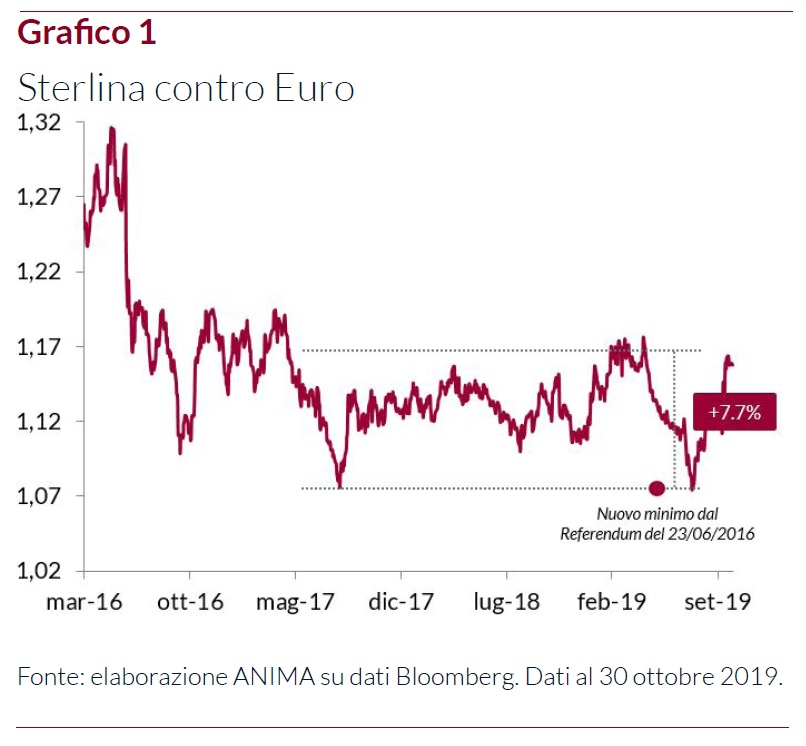

Per quanto riguarda invece Brexit, il raggiungimento di un'intesa fra Boris Johnson e l'Unione Europea rende più improbabile un'uscita disordinata della Gran Bretagna dalla Ue, ma la situazione è in continua evoluzione. Un punto fermo è rappresentato dalla decisione della Ue di concedere la proroga sulla Brexit fino al 31 gennaio 2020. Inoltre, il premier britannico è riuscito a convincere la Camera dei Comuni a dare il via libera per le elezioni il 12 dicembre: dopo il voto occorrerà valutare se si formerà una maggioranza disponibile a confermare l'Accordo stipulato con l'Ue; se ci sarà un Parlamento senza maggioranza; o ancora se si arriverà ad una maggioranza che ha come obiettivo di rimettere tutto in discussione. In ogni caso, la probabilità che si concretizzi una “Hard Brexit" si è ridotta drasticamente: il Premier ha dichiarato che il Regno Unito lascerà la Ue con il suo accordo, “in un modo o nell'altro", e i laburisti hanno sempre sostenuto un'uscita ordinata. Non stupisce dunque l'apprezzamento delle attività finanziarie inglesi avvenuto in concomitanza con il recente allentamento delle tensioni: dal 9 ottobre la Sterlina si è rafforzata (Grafico 1) di oltre il 4% rispetto all'Euro (e di quasi l'8% dalla fase più acuta dello scontro fra le parti, ad inizio agosto). Rilevanti anche gli impatti su scala globale: negli ultimi trimestri l'escalation del rischio geopolitico ha pesato gravemente sullo scenario economico/finanziario e il suo allentamento non può che essere un fattore di supporto per le attività rischiose.

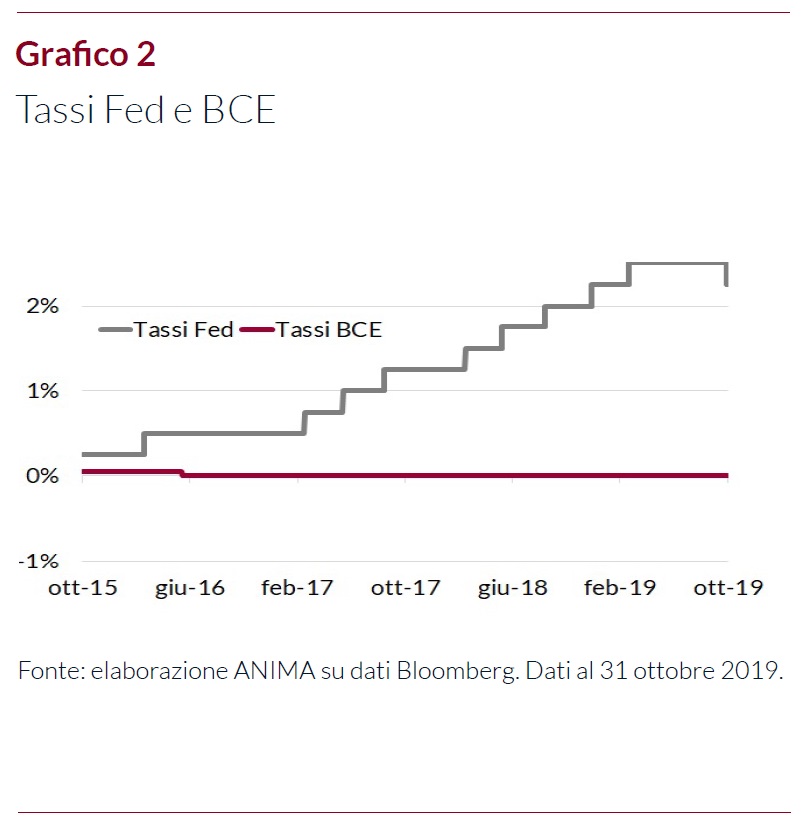

In questo miglior contesto resta fermo il sostegno delle Banche Centrali dei principali paesi sviluppati ed emergenti: le politiche monetarie espansive avviate stanno producendo il più significativo allenamento monetario sincronizzato globale. In particolare, la Banca Centrale Europea, in occasione del meeting dello scorso 24 ottobre - l'ultimo presieduto dal Presidente Mario Draghi, prima del passaggio di consegne a Christine Lagarde, - non ha toccato il costo del denaro lasciando invariati tutti i tassi di interesse di riferimento e ha confermato il pacchetto di misure deciso a settembre. Pertanto, il 2 novembre è partito ufficialmente il Qe, ovvero la Bce è tornata a comprare titoli (soprattutto governativi ma anche una quota di corporate bond) sul mercato. Obiettivo: immettere nuova liquidità per sostenere l'economia e avvicinare l'inflazione al target del 2%.

Anche la Federal Reserve, il 15 ottobre, ha ricominciato a fornire liquidità al mercato, attraverso l'acquisto di titoli a brevissimo termine, per un ammontare approssimativo di 60 miliardi al mese, “almeno fino al secondo trimestre del prossimo anno" e con l'obiettivo di “riportare il bilancio delle riserve su un livello ampio", pari o superiore a quello di inizio settembre 2019". Inoltre, in occasione della riunione del 30 ottobre, la Fed non ha deluso le aspettative degli analisti, procedendo al terzo taglio del costo del denaro di quest'anno (di 25 punti base) - invocando fra le motivazioni, “gli investimenti fissi delle imprese e le esportazioni" che “rimangono deboli" - portando così i tassi di interesse nell'intervallo dall'1,5% all'1,75% (Grafico 2). Riflettori puntati, a questo punto, sull'evoluzione del quadro economico: la minore incertezza sul fronte geopolitico e il permanere di politiche monetarie decisamente accomodanti a livello globale dovrebbero consentire di archiviare l'attuale fase come un rallentamento di metà ciclo. Sorvegliati speciali, soprattutto, gli eventuali segnali di ripresa del settore manifatturiero e l'andamento di consumi e servizi, fino ad oggi rimasti relativamente solidi.

A questo proposito, l’ultimo World Economic Outlook pubblicato dal Fondo Monetario Internazionale ha evidenziato una quinta revisione al ribasso consecutiva della stima sulla crescita del PIL reale globale nel 2019, che si dovrebbe attestare al 3%, ovvero -0,2% rispetto all’ultima previsione, il valore più basso dal 2009. Anche il dato relativo al 2020 è stato tagliato (3,4% da 3,5%), ma evidenzia comunque aspettative di un’accelerazione dell’attività economica rispetto a quest’anno. Negli ultimi trimestri, del resto, tutte le principali economie hanno vissuto una fase di rallentamento per effetto delle tensioni commerciali tra Stati Uniti e Cina. L’introduzione di dazi, infatti, non solo ha depresso il commercio globale e provocato un aumento del costo di alcuni beni, ma ha anche pesato sulla fiducia delle imprese nel settore manifatturiero, inducendole ad una maggior cautela negli investimenti in beni capitali. Le ricadute negative per la crescita sono state in parte compensate dalle politiche monetarie espansive attuate simultaneamente nei Paesi Sviluppati ed Emergenti, che hanno garantito condizioni finanziarie estremamente accomodanti. In aggiunta, il settore dei servizi, per sua natura meno esposto alle dinamiche dei flussi commerciali, si è mantenuto relativamente solido, contribuendo alla crescita occupazionale, salariale e quindi dei consumi. Il FMI si attende un rimbalzo dell’attività economica nel 2020, grazie alla ripresa in alcune economie emergenti (India, Russia, Brasile, Messico) e in Area Euro. La crescita in USA, al contrario, è prevista in rallentamento (dal 2,4% del 2019 al 2,1% del 2020) ed anche in Cina l’espansione dovrebbe proseguire a tassi più contenuti (dal 6,1% del 2019 al 5,8% del 2020).

Condizioni necessarie per la realizzazione di questo scenario, però, sono il mantenimento di un orientamento accomodante da parte delle Banche Centrali e un allentamento del rischio geopolitico, con riferimento al quale l’accordo sul fronte Brexit e l’intesa nelle trattative commerciali rappresentano sicuramente progressi importanti. Inoltre, il Fondo Monetario è intervenuto nel dibattito sempre più acceso fra i politici e gli investitori sull’opportunità di intensificare l’utilizzo della leva fiscale, soprattutto in quei Paesi in cui i Governi dispongono delle risorse necessarie per contrastare il rallentamento ciclico. Emblematico il caso della Germania: il basso debito pubblico unito a tassi di rifinanziamento per lo più negativi libera risorse utilizzabili per investimenti (ad esempio in infrastrutture e per la lotta al cambiamento climatico) in grado di innalzare stabilmente il livello di crescita.

Una possibile accelerazione nel sentiero di ripresa della crescita globale potrebbe arrivare proprio dalle politiche fiscali, in Area Euro e a maggior ragione negli Stati Uniti, dove in previsione dell’anno elettorale il presidente Trump potrebbe giocare la carta dei tagli fiscali per ottenere la sua rielezione.

Alla luce dei miglioramenti sul fronte geopolitico e del forte supporto delle Banche Centrali, nonostante un quadro macro ancora incerto, il team gestionale di Anima ha deciso di adottare un approccio più costruttivo sui mercati azionari, pur mantenendo una gestione tattica e selettiva.

Scarica il documento completo