Discese parallele

Crescita, inflazione e, finalmente, tassi di interesse: dopo un periodo di risalita e una fase di plateau, queste tre grandezze dovrebbero tornare a puntare tutte – seppur con tempistiche e intensità differenti – verso il basso.

In un quadro macroeconomico largamente invariato, l'attuale fase di rallentamento di attività economica e inflazione prelude al prossimo taglio dei tassi di interesse da parte delle Banche centrali. La crescita nei Paesi sviluppati sta rallentando ma in modo misurato, specie negli Stati Uniti, mentre sul fronte delle pressioni inflazionistiche, nonostante i dati pubblicati a febbraio siano stati nuovamente più forti del previsto, i rischi al rialzo emersi in precedenza non sono stati confermati e restano coerenti con uno scenario di decelerazione dell'inflazione sottostante e allentamento della stretta monetaria. In questo contesto, le nostre raccomandazioni allocative restano immutate: costruttività sui titoli di Stato core e sui BTP, maggiore prudenza sulle obbligazioni corporate e neutralità sull'azionario, con una sfumatura più positiva sull'Italia.

Crescita.

Negli Stati Uniti la macchina dell'economia continua la propria corsa e la leggera revisione al ribasso dei dati sul Pil del quarto trimestre 2023 – dovuta al calo delle scorte, particolarmente volatili – non sembra in grado di offuscarne le prospettive. I motori della crescita, cioè spesa pubblica e consumi privati, sono infatti destinati a continuare a funzionare a tutto vapore e ulteriore supporto è offerto dal mercato del lavoro.

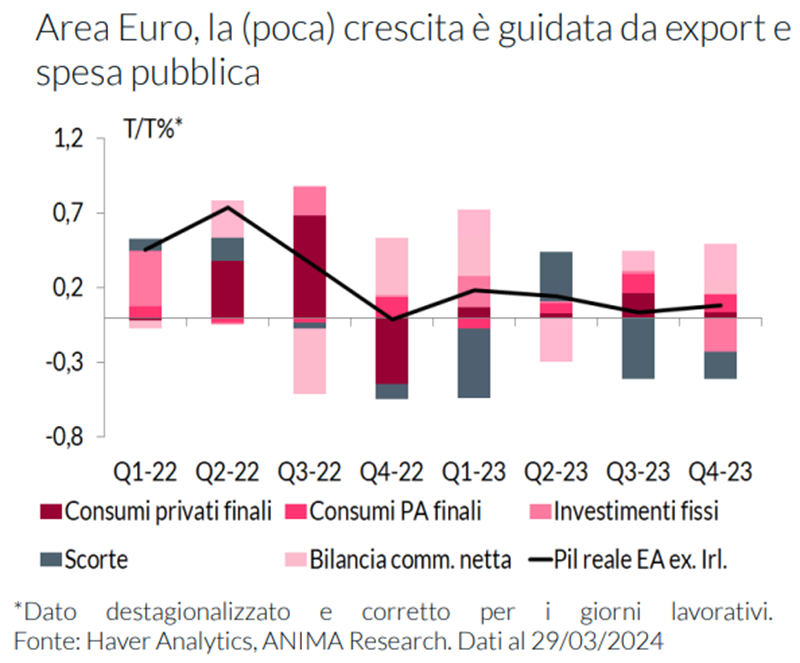

La stagnazione sembra invece essere il “new normal" in Area Euro: la crescita è guidata quasi interamente dal commercio netto con l'estero, a sua volta gonfiato da un forte calo delle importazioni, e dalla spesa pubblica (Grafico 1), che nel 2024 dovrebbe ridursi.

I consumi privati hanno decelerato significativamente e anche sul fronte degli investimenti si registra una marcata contrazione. In prospettiva, gli indicatori PMI di fiducia non lasciano presagire un miglioramento del momentum nel breve termine e il sentiment dei consumatori mantiene un andamento laterale.

Inflazione

Negli USA, l'impennata dell'indice supercore dei servizi non residenziali registrata a gennaio è parzialmente rientrata; sul fronte della componente housing le pressioni sui prezzi dei servizi possano continuare ad allentarsi. Il balzo dei prezzi dei beni core registrato a febbraio è invece largamente riconducibile al forte rialzo dei costi delle auto usate e gli indicatori anticipatori suggeriscono una perdita di slancio a marzo. Dal mercato del lavoro arrivano segnali incoraggianti.

In Area Euro la disinflazione sui beni core prosegue, mentre per quella sui servizi, più vischiosa, bisogna ricordare che i dati di gennaio e febbraio potrebbero essere stati condizionati dai rincari di alcune tariffe rinegoziate annualmente e dalla Pasqua “bassa". Ci aspettiamo che le pressioni domestiche sull'inflazione continuino a ridursi.

In Cina la crescita resta vicina al potenziale: se le vendite al dettaglio hanno deluso e i prezzi delle case continuano a scendere, la produzione industriale si è dimostrata resiliente e gli investimenti fissi sono aumentati più del previsto. Sul fronte della dinamica dei prezzi, le spinte disinflazionistiche potrebbero essere in via di attenuazione.

Banche centrali

Per quanto riguarda la Fed, le considerazioni macro e micro e la conferma dell'indicazione di tre tagli per il 2024 segnalano la propensione a tagliare i tassi in tempi relativamente brevi: ci aspettiamo 100 punti base di tagli entro fine anno, a partire da giugno.

A marzo, la BCE ha sorpreso dal lato dovish, riconoscendo l'avvio della discussione sulla riduzione della stretta monetaria. Ci attendiamo che il primo taglio dei tassi sia annunciato a giugno e che entro la fine del 2024 sia consegnato un allentamento complessivo di 75/100 punti base, mantenendo un approccio graduale.

La Banca Popolare Cinese fa il possibile per sostenere la crescita, ma non ha armi per contrastare la scarsa tonicità delle esportazioni o la depressione del sentiment dei consumatori: ci attendiamo un moderato potenziamento degli stimoli monetari.