Investment Advisory

Investment Advisory

Mercati obbligazionari: una correzione senza precedenti

Lo sfidante contesto di mercato che sta caratterizzando il 2022 ha determinato un incremento della volatilità non solo sulle classi di investimento rischiose, ma anche sulle obbligazioni governative, che non hanno fornito quella protezione solitamente garantita nelle fasi di avversione al rischio. La debolezza registrata quest'anno dai titoli di stato a livello globale segue le performance negative già messe a segno nel 2021 e si è estesa anche al comparto delle obbligazioni societarie. Per cogliere la portata del fenomeno, è sufficiente osservare l'andamento di uno dei principali indici obbligazionari a livello globale: il Bloomberg Global Aggregate Index, che include un vasto paniere di titoli con rating investment-grade emessi da governi e imprese, sia di paesi sviluppati che emergenti.

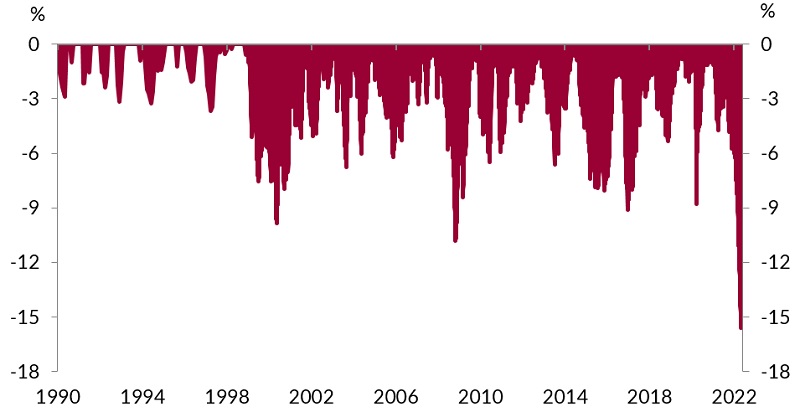

Da inizio anno al 29/04, la performance dell'indice è stata -11.3%, e la perdita arriva a -15.6% se si prende come punto di partenza il massimo storico toccato ad inizio 2021. L'escursione tra un massimo di mercato ed il minimo raggiunto prima di registrare un nuovo picco è chiamata maximum drawdown: quello finora osservato sull'indice Global Aggregate è il più grande mai messo a segno da quando esiste la serie di dati (ovvero, dal 1990, Figura 1).

Figura 1. Bloomberg Global Aggregate Index: drawdown del mercato dal 1990 ad oggi

Fonte: elaborazione ANIMA su dati Bloomberg

Diverse motivazioni giustificano il movimento. Innanzitutto, il lungo trend di discesa dei rendimenti obbligazionari che ha caratterizzato l'ultimo trentennio (dovuto alle persistenti pressioni disinflazionistiche ed alle politiche monetarie ultra-espansive adottate dalle banche centrali) ha aumentato la vulnerabilità strutturale del mercato obbligazionario. Da una parte, infatti, l'assenza di un cuscinetto significativo in termini di carry - il rendimento medio dell'indice Global Aggregate a gennaio 2021 era pari a 0.83%, non lontano dai minimi storici - ha limitato la capacità di riassorbire le perdite provocate dall'aumento dei tassi. Dall'altra, le condizioni di finanziamento vantaggiose e l'abbondante liquidità fornita dalle autorità monetarie hanno spinto governi e imprese a indebitarsi su scadenze sempre più lunghe: la duration dell'indice è aumentata, passando dai 5 anni del 2009 agli oltre 7.5 anni del 2021, con una conseguente maggiore sensibilità alle oscillazioni dei tassi. Su queste fragilità si è innestato il recente aumento dei rendimenti: circa 170bp dai minimi, concentrati prevalentemente nei primi mesi del 2022, con il valore medio dell'indice arrivato al 2.6%. Il repricing è dovuto principalmente alle crescenti pressioni inflazionistiche ed alla svolta restrittiva delle banche centrali (soprattutto la Federal Reserve statunitense), determinate ad agire a salvaguardia della stabilità dei prezzi, ed è stato amplificato dal posizionamento sbilanciato degli investitori e da massicce liquidazioni.

Sebbene non si possa escludere che la fase di debolezza in corso si estenda, riteniamo che il movimento estremo registrato e l'appetibilità raggiunta dai rendimenti in termini valutativi giustifichino un giudizio cautamente costruttivo sul comparto governativo.