Investment Advisory

Investment Advisory

I mercati di ottobre 2023

Il mese di ottobre è stato contraddistinto da un significativo aumento del rischio geopolitico con lo scoppio del conflitto israelo-palestinese: i timori di un allargamento delle ostilità ad altri attori hanno indotto gli investitori a mantenere un approccio generalmente cauto e aumentare selettivamente l'esposizione ai beni rifugio (i metalli preziosi sono stati l'asset class privilegiata, stante la minor sensibilità ai trend macro e di politica monetaria). Parallelamente, il flusso di dati ha continuato a certificare le profonde divergenze in atto fra le dinamiche macro lungo le due sponde dell'Atlantico: negli Stati Uniti le sorprese al rialzo hanno continuato ad accumularsi (nel mese di ottobre, il numero di nuovi posti di lavoro creati si è attestato sui livelli più alti da gennaio, mentre l'inflazione core ha registrato la variazione mensile più elevata da maggio), mentre in Area Euro il PIL relativo al terzo trimestre si è inaspettatamente contratto, e l'inflazione complessiva è scesa ai minimi degli ultimi due anni, a quota 2,9%.

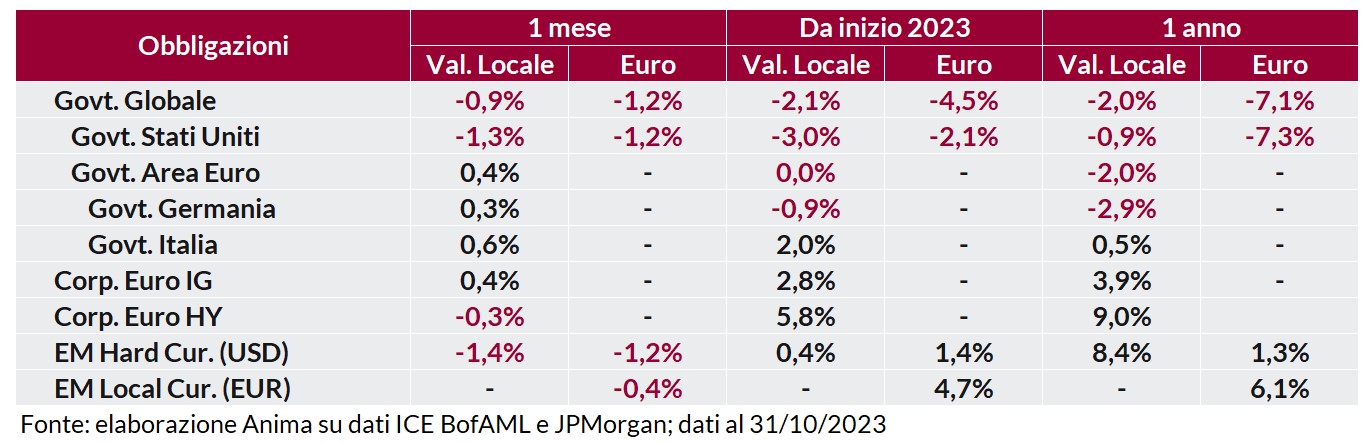

In questo contesto, i titoli di Stato hanno registrato dinamiche divergenti: i rendimenti dei Treasury statunitensi a medio-lungo termine hanno subito significative pressioni al rialzo (il decennale si è addirittura temporaneamente spinto sopra quota 5%), mentre i tassi governativi europei sono scesi, in particolare sulle scadenze brevi, con conseguente irripidimento delle curve su entrambe le sponde dell'Atlantico. La conferma del rating da parte di S&P e DBRS e la mancata discussione di un'eventuale interruzione anticipata dei reinvestimenti del PEPP da parte della BCE hanno alimentato una pur modesta sovra-performance dei BTP rispetto ai governativi core. Le obbligazioni societarie hanno registrato un deciso allargamento degli spread, più evidente sul comparto speculativo; tuttavia, il calo dei rendimenti governativi ha consentito ai titoli IG in euro di archiviare il mese con una performance positiva.

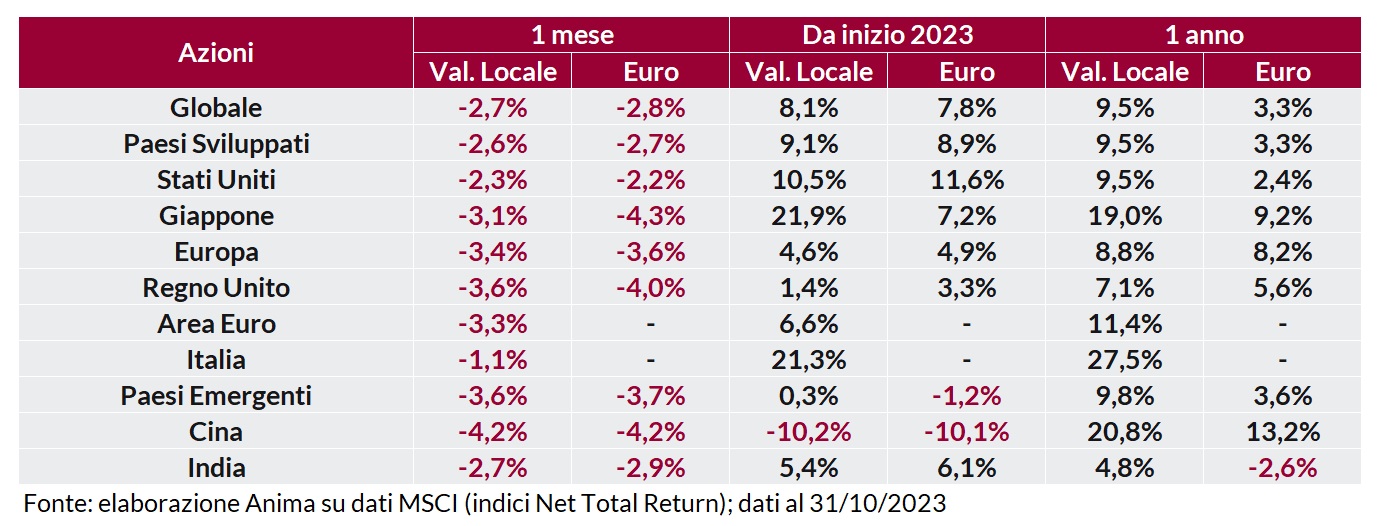

La correzione in atto sui mercati azionari si è estesa: i rischi geopolitici, l'impennata dei tassi USA, i timori di rallentamento della crescita statunitense dopo il boom del terzo trimestre e alcune trimestrali miste hanno depresso il sentiment degli investitori; l'indice S&P 500 ha perso terreno per il terzo mese consecutivo, per la prima volta dall'esplosione della pandemia. La perdurante debolezza dei dati cinesi e l'aumento dell'avversione al rischio hanno alimentato una sotto-performance dei paesi emergenti rispetto a quelli sviluppati, mentre, fra questi ultimi, gli Stati Uniti hanno offerto ritorni superiori rispetto ad Area Euro e Giappone. Particolarmente penalizzati i settori ciclici e, tra i difensivi, i titoli del comparto farmaceutico, in virtù di temi idiosincratici.

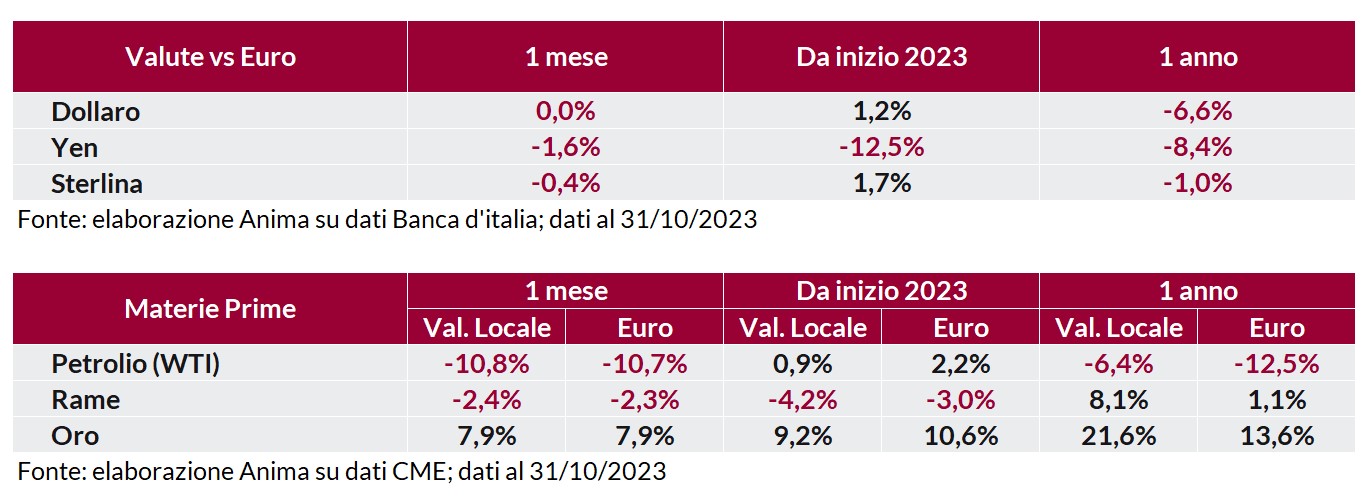

I mercati valutari sono stati caratterizzati da un consolidamento del dollaro: il rapporto di cambio contro euro ha oscillato tra i minimi dell'anno, sotto area 1.05, e 1.07, attestandosi a 1.0575 in chiusura del periodo di riferimento. Deboli lo yen, che non ha beneficiato del clima di risk-off a causa del mantenimento di un approccio ultra-accomodante da parte della Bank of Japan, e gran parte delle divise dei paesi emergenti.

Materie prime miste. Nonostante le tensioni in Medio Oriente, i segnali di debolezza della domanda hanno penalizzato il petrolio, mentre le quotazioni del gas naturale TTF sono salite in misura significativa a causa di problematiche dal lato dell'offerta. Sotto pressione i metalli industriali, in particolare il rame, sulla scia delle incessanti criticità del settore immobiliare cinese, mentre la domanda di beni rifugio ha offerto supporto ai preziosi: l'oro ha registrato un apprezzamento mensile di quasi l'8%, il maggiore dalla crisi delle banche regionali statunitensi di marzo.