Investment Advisory

Investment Advisory

I mercati di novembre 2022

Durante il mese di novembre, il trend di recupero dei mercati azionari e obbligazionari emerso fin dall'inizio del quarto trimestre si è consolidato. A fornire il contributo determinante sono state le crescenti evidenze di allentamento delle pressioni sui prezzi, con i dati sull'inflazione relativi al mese di ottobre più deboli del previsto su entrambe le sponde dell'Atlantico: negli Stati Uniti, l'indice dei prezzi al consumo è salito del 7,7% contro +7,9% atteso, mentre in Area Euro si è registrato il primo calo da giugno 2021 (10% su base annua a novembre dal 10,6% di ottobre, a fronte di attese del 10,4%). Sia la Fed che la BCE hanno mantenuto una retorica aggressiva, ma la prospettiva di un rallentamento del ritmo dei rialzi già a dicembre e gli sviluppi macro hanno consolidato la fiducia degli investitori in un ammorbidimento del loro approccio durante il primo semestre del 2023 e il picco dei cicli restrittivi è stato rivisto al ribasso. Il sentiment costruttivo sulle attività rischiose è stato ulteriormente alimentato dai segnali di un ammorbidimento graduale della politica di tolleranza-zero contro il COVID in Cina, che lasciano presagire un miglioramento sensibile delle prospettive di crescita del gigante asiatico. Sul fronte geopolitico, la caduta di un missile in territorio polacco non ha portato a un'escalation del conflitto, mentre i Paesi dell'Unione Europea hanno raggiunto un compromesso su un tetto al prezzo del gas piuttosto deludente, e definito un cap per il prezzo del petrolio russo di 60$/barile.

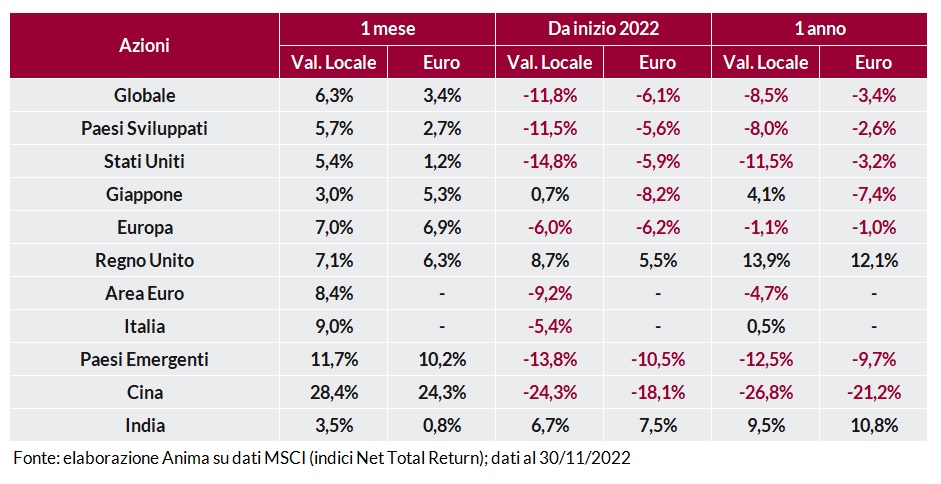

In questo contesto, i mercati azionari dei paesi sviluppati hanno registrato ritorni positivi, riportandosi a ridosso dei massimi relativi di settembre. I listini europei hanno sovra-performato quelli statunitensi e c'è stato un forte recupero per i paesi emergenti, con il traino della Cina (l'indice Hang Seng ha archiviato il maggior guadagno mensile da ottobre 1998). Le dinamiche settoriali sono state differenziate in USA e Area Euro, con gli investitori che hanno privilegiato i comparti ciclici e value oltreoceano (in particolare materiali di base e industriali) e i titoli growth in Area Euro (consumi discrezionali e tecnologia); debole l'healthcare.

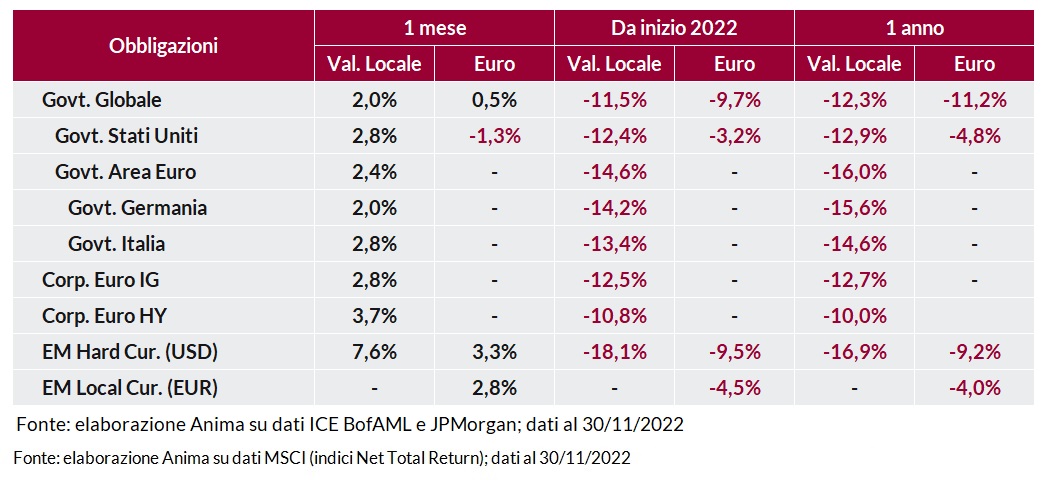

Gli indici obbligazionari governativi globali hanno registrato performance positive, sulla scia di aspettative di ammorbidimento dell'approccio delle banche centrali e di un flusso di dati macro che ha certificato nel contempo l'indebolimento della crescita e il calo delle pressioni sui prezzi. A livello geografico, i Treasury hanno sovra-performato i governativi core europei; flussi in acquisto anche sui BTP, con lo spread rispetto al Bund in calo di ulteriori 21bp. Le obbligazioni societarie hanno recuperato terreno in modo apprezzabile, favorite sia dal calo dei rendimenti governativi che da un restringimento degli spread, più pronunciato per le fasce di rating più basse.

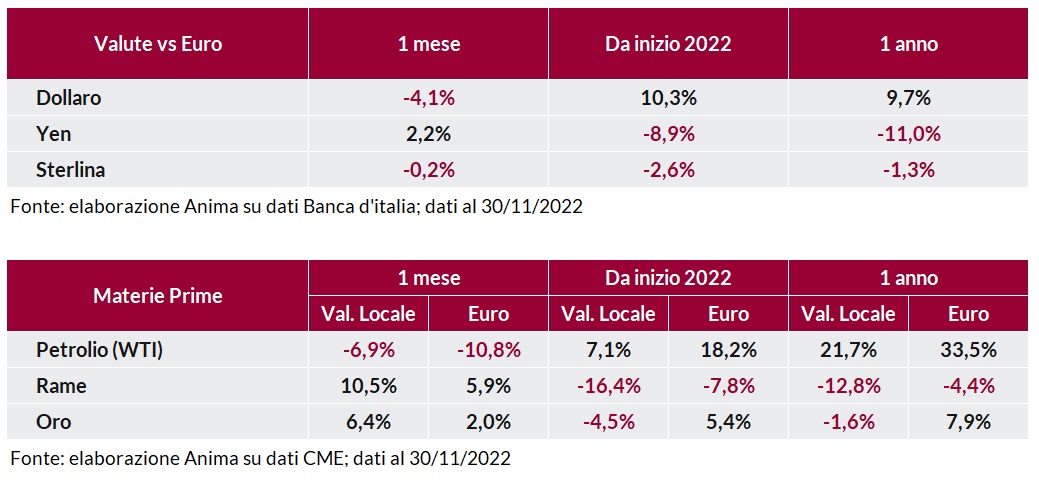

I mercati valutari sono stati caratterizzati dalla debolezza del dollaro, che ha sofferto contro tutte le divise dei paesi del G10 (il rapporto di cambio con l'euro si è riportato oltre la parità, in area 1,04). Robusto apprezzamento per lo yen, favorito dal restringimento del differenziale di tassi rispetto ai paesi occidentali, mentre la sterlina ha attraversato una fase di consolidamento.

Materie prime miste. Il prezzo del greggio è sceso sulla scia dei timori di calo della domanda derivante dall'indebolimento della crescita previsto nel 2023; i metalli industriali hanno recuperato terreno grazie al miglioramento delle prospettive per la crescita cinese, mentre l'oro ha beneficiato della debolezza del dollaro e del calo dei rendimenti reali. Importante rimbalzo del gas naturale europeo, con difficoltà di approvvigionamento dall'estero e il crollo delle temperature in Nord Europa che potrebbe rappresentare il primo vero banco di prova della capacità di contenere i consumi.