Investment Advisory

Investment Advisory

I mercati di marzo 2023

Nel corso del mese di marzo l'andamento dei mercati è stato fortemente influenzato dalle preoccupazioni degli investitori per la solidità del sistema finanziario, dopo le turbolenze innescate dal fallimento di Silicon Valley Bank e dalla crisi di First Republic Bank, sfociate poi nella discussa fusione Credit Suisse – UBS e nell'escalation di volatilità che ha colpito Deutsche Bank. La conferma di un presidio forte da parte delle banche centrali, che, in analogia con quanto fatto durante la crisi pandemica, hanno annunciato un'azione coordinata per sostenere la liquidità del sistema finanziario globale, e le indiscrezioni secondo cui le autorità statunitensi starebbero valutando di imporre requisiti patrimoniali e di liquidità più stringenti anche alle banche di medie dimensioni hanno contribuito a ridurre volatilità e avversione al rischio, trasversalmente alle asset class.

Lo stress registrato non ha bloccato la stretta monetaria, ma ha lasciato il segno sulla retorica delle banche centrali. La BCE ha alzato i tassi ufficiali di 50bp, ma ha eliminato dal comunicato ufficiale ogni riferimento a futuri interventi e ha sottolineato la necessità di valutare, oltre al flusso di dati macro, le implicazioni delle recenti turbolenze sulla stabilità del sistema finanziario. La Fed, alla stessa stregua, ha aumentato il costo del denaro di 25bp ma ha cambiato le indicazioni prospettiche, in virtù dell'impatto depressivo che l'inasprimento degli standard di concessione del credito occorso nelle ultime settimane eserciterà su attività economica, occupazione e inflazione.

Sul fronte geopolitico, l'incontro tra Xi Jinping e Putin ha rinsaldato il legame tra la Russia e il gigante asiatico che, allo stesso tempo, ha inasprito i toni del confronto con gli Stati Uniti su una pluralità di argomenti, supporto alla Russia e competizione internazionale su tutti.

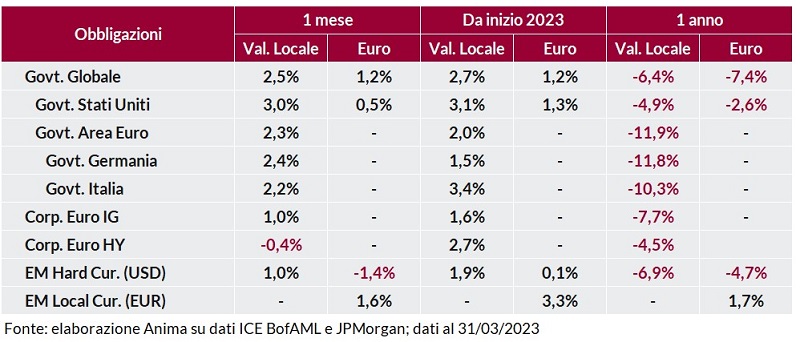

I timori sulla stabilità finanziaria e la revisione al ribasso delle aspettative sul sentiero dei tassi ufficiali hanno offerto supporto ai mercati obbligazionari, che hanno accumulato discreti guadagni. Il calo dei rendimenti è stato corale lungo entrambe le sponde dell'Atlantico e più pronunciato sulla parte a breve delle curve; su scadenze più lunghe, il Treasury USA decennale è sceso al 3,47% (dal 3,9% di inizio mese), il Bund tedesco ha raggiunto il 2,29% (dal precedente 2,65%) mentre il BTP ha chiuso il mese a 4,10%. Poco mosso lo spread BTP-Bund, che anche nelle fasi più acute di avversione al rischio non ha registrato movimenti significativi. Nel mondo dei corporate bond, il calo dei rendimenti governativi ha più che compensato l'allargamento degli spread sul segmento investment grade, mentre i titoli speculativi sono stati più penalizzati.

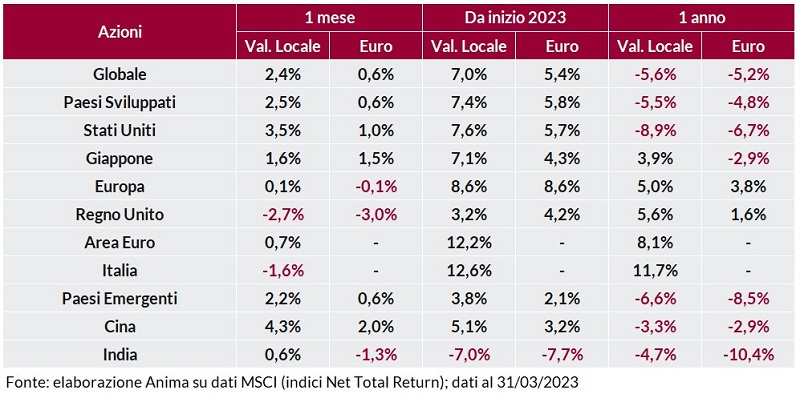

In ambito azionario, le perdite innescate dalla crisi nel settore bancario sono state in gran parte riassorbite e quasi tutti gli indici hanno archiviato ritorni positivi. A livello geografico, Stati Uniti e Cina hanno offerto le soddisfazioni maggiori; più attardati Europa e Italia, complice la composizione settoriale sfavorevole. Gli investitori, infatti, attratti dalla qualità e confortati dal calo dei rendimenti, hanno privilegiato i comparti growth a scapito dei settori ciclici/value, finanziari in particolare.

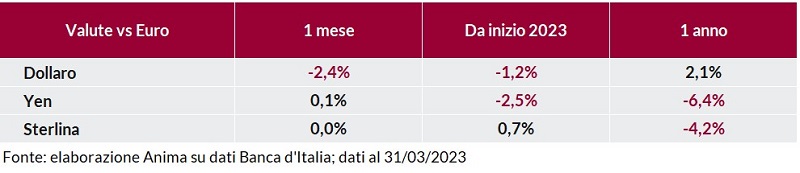

Sul fronte valutario, il dollaro ha beneficiato della fase iniziale di avversione al rischio, ma ha successivamente perso terreno con il rientro delle tensioni, e il cambio contro euro si è assestato in chiusura di trimestre a 1,084; quasi invariati sterlina e yen, mentre le divise dei paesi esportatori di materie prime si sono deprezzate.

Negative gran parte delle materie prime, appesantite dalla fase di risk-off e dai timori sulla crescita; in controtendenza l'oro, che ha tratto vantaggio dal contesto di incertezza e si è riportato a 2.000$/oncia.