Investment Advisory

Investment Advisory

I mercati di marzo 2022

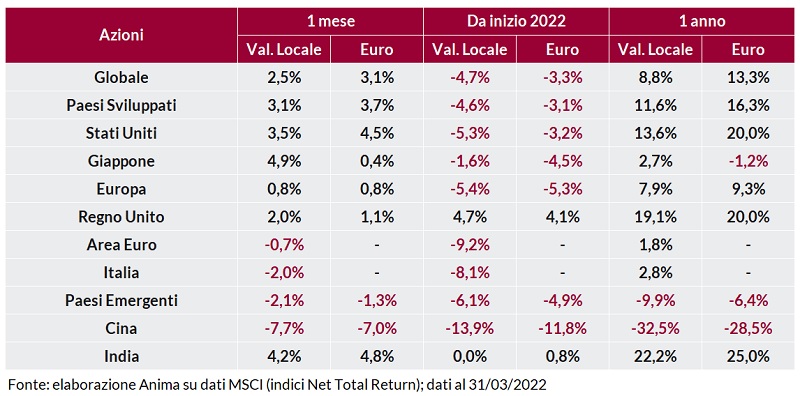

Il mese di marzo si è aperto con una violenta ondata di avversione al rischio, provocata dall'aggravamento delle tensioni in Ucraina: l'inasprimento degli scontri sul campo, il fallimento degli sforzi diplomatici e il timore di un ampliamento delle sanzioni hanno accentuato le perdite registrate a fine febbraio e spinto gli indici azionari S&P 500 e Stoxx 600 in territorio di correzione.

Nella seconda parte del mese, tuttavia, il sentiment degli investitori è migliorato notevolmente, complici la crescente fiducia nella prospettiva di una conclusione delle ostilità in tempi ragionevoli, l'esaurimento della fase di liquidazioni tecniche innescate dai modelli di risk-management e il raggiungimento di livelli estremi in una molteplicità di indicatori di analisi tecnica e posizionamento. Il recupero è stato molto più sostenuto nei paesi meno colpiti dalle ripercussioni negative del conflitto: Giappone e Stati Uniti hanno chiuso il mese in robusto apprezzamento, mentre le borse dell'Area Euro si sono limitate a ridimensionare il passivo accumulato in precedenza.

I paesi sviluppati hanno sovra-performato in modo marcato gli emergenti, trascinati al ribasso dalla Cina: i listini del gigante asiatico sono stati penalizzati dalla recrudescenza della pandemia, dal rischio di sanzioni secondarie per la posizione nei confronti della Russia e dal timore di delisting dei titoli quotati negli USA. A livello settoriale, gli investitori hanno privilegiato il settore energetico e un mix di comparti difensivi (utilities negli USA, healthcare e telecom in Area Euro).

L'impennata dei prezzi delle materie prime provocata dall'esplosione della guerra e il timore di nuove criticità lungo la catena di fornitura globale per i lockdown annunciati in Cina hanno spinto al rialzo tanto l'inflazione realizzata (ai massimi da quarant'anni, sia negli Stati Uniti che in Germania), quanto le aspettative di inflazione, rafforzando la determinazione delle banche centrali a intervenire per arginare le pressioni sui prezzi: sia la Federal Reserve che la BCE hanno sorpreso gli investitori con una retorica più aggressiva del previsto, spingendo i mercati a prezzare una più rapida rimozione degli stimoli monetari.

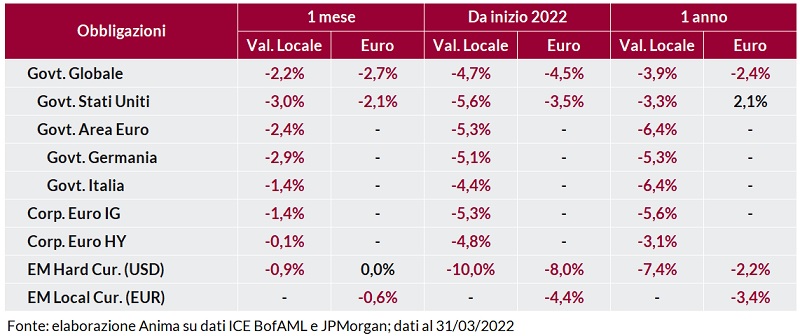

In questo contesto, i mercati obbligazionari hanno sofferto in modo significativo: l'indice delle obbligazioni governative globali ICE BofA Global Govt ha archiviato la maggior perdita mensile da quando esiste, nel 1986 (-2,2%). Treasury e Bund hanno registrato perdite quasi identiche, ma a fronte di movimenti sui tassi molto diversi: negli Stati Uniti, infatti, i rendimenti a breve termine hanno subito pressioni al rialzo molto più intense rispetto alle scadenze a lungo termine (la curva dei rendimenti si è invertita sul segmento 2-10 anni); in Area Euro, al contrario, il repricing è stato più omogeneo. I titoli di Stato italiani hanno contenuto le perdite grazie a un modesto restringimento dello spread (8bp) e al carry superiore.

Le obbligazioni societarie sono state favorite dal restringimento degli spread, più marcato per i rating inferiori, che ha in parte compensato il violento rialzo dei tassi governativi e ha permesso al comparto high yield di consegnare una performance solo marginalmente negativa. È proseguito anche il trend di indebolimento del debito emergente, che a fine mese ha registrato l'esclusione dei titoli governativi e corporate di Russia e Bielorussia dai basket degli indici JPM EMBI.

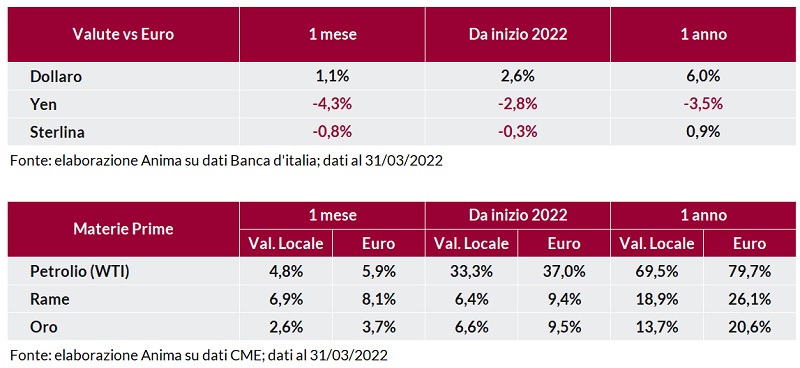

I mercati valutari sono stati caratterizzatati da un marcato deprezzamento dello yen, complici l'allargamento del differenziale di tasso rispetto ai paesi occidentali e le conferme di un orientamento accomodante da parte della Bank of Japan (in aperto contrasto rispetto alla quasi totalità delle altre banche centrali). Debolezza diffusa anche per l'euro, con il rapporto di cambio rispetto al dollaro che nella fase più acuta della crisi è sceso sotto 1,09, ai minimi da maggio 2020. Tutte le divise dei paesi esportatori di materie prime hanno registrato performance molto brillanti, sia fra i paesi sviluppati che fra i paesi emergenti, con il real brasiliano in evidenza (+10% nel mese, grazie al ridimensionamento del rischio politico e alla stretta monetaria).

Le tensioni geopolitiche hanno mantenuto un contesto costruttivo per le materie prime, che hanno continuato ad apprezzarsi (seppur a fronte di un aumento della volatilità). Il comparto energetico, in particolare, ha beneficiato dell'embargo su greggio, gas e carbone russo annunciato dagli USA; i metalli industriali sono stati sostenuti dalle continue evidenze di squilibri fra domanda e offerta e l'oro dalla ricerca di asset che garantiscano copertura dal rischio di inflazione.