Investment Advisory

Investment Advisory

08.06.2023

I mercati di maggio 2023

Dietro l’enfasi sulle prospettive di crescita dell’intelligenza artificiale e la corsa della tecnologia, si cela un mese segnato da scarsa direzionalità, con la dispersione in forte aumento

Nel corso del mese di maggio, l’andamento dei mercati è stato condizionato da un flusso di eventi e notizie particolarmente intenso; sotto i riflettori il fallimento di First Republic Bank (che ha temporaneamente riacceso le preoccupazioni sulla crisi delle banche regionali statunitensi), un aumento dei tassi da parte della Fed inizialmente accolto come ultimo atto del ciclo restrittivo, le trattative sul debt ceiling, che hanno rievocato i fantasmi del 2011, e l’esplosione dell’entusiasmo sul tema dell’intelligenza artificiale. Degni di nota anche i segnali offerti dal flusso di dati macro, che ha evidenziato nello stesso tempo la resilienza della domanda interna negli Stati Uniti (con la straordinaria tenuta del mercato del lavoro, una revisione al rialzo del dato sul PIL del primo trimestre e sorprese positive negli indicatori relativi a spesa personale e fiducia dei consumatori) e una perdita di slancio in Cina e Area Euro (la Germania è entrata in recessione tecnica, e sia l’indice IFO tedesco che il PMI composito europeo sono scesi per la prima volta in sei mesi).

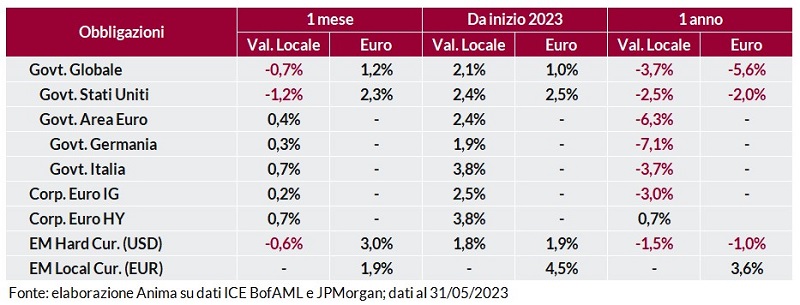

In questo contesto, sul comparto obbligazionario si è registrata una divergenza nell’andamento dei titoli di Stato in USA e Area Euro. Oltre Oceano, le tensioni che hanno accompagnato il dibattito politico sul debt ceiling e il repricing delle aspettative sulla politica monetaria innescato dalle sorprese positive nei dati sulla crescita hanno alimentato un rialzo dei rendimenti, più marcato sulle scadenze brevi. In Area Euro, al contrario, i titoli governativi hanno beneficiato di un report sull’inflazione più benevolo del previsto; i BTP hanno sovra-performato i Bund tedeschi e lo spread si è riportato nella fascia bassa del range post Quantitative Easing, anche grazie al sostegno dei flussi d’acquisto degli investitori retail. Performance positive per le obbligazioni societarie, nonostante un lieve allargamento degli spread.

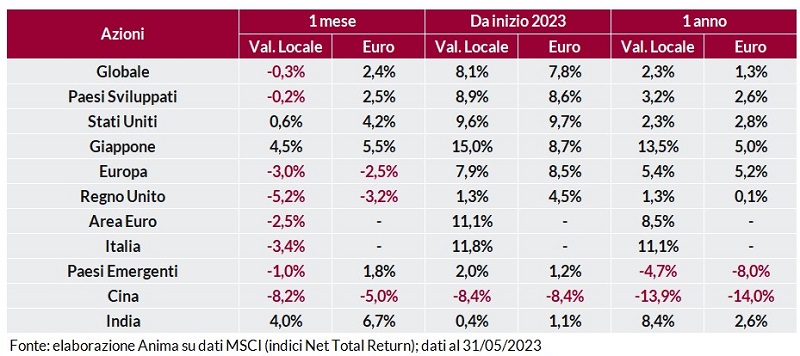

I mercati azionari hanno offerto ritorni generalmente negativi, con alcune eccezioni significative. In Giappone, in particolare, l’indice TOPIX ha raggiunto i massimi da trent’anni, grazie alle crescenti evidenze di benefici della riforma del Tokyo Stock Exchange per la governance delle società. Negli Stati Uniti, la trimestrale record di NVIDIA ha acceso i riflettori sulle enormi potenzialità di crescita del business dell’intelligenza artificiale e ha spinto gli indici azionari su nuovi massimi di periodo, ma la partecipazione al rialzo è stata molto bassa (l’indice S&P 500 equi-pesato ha chiuso il mese in calo del 3,8%). Deboli i listini in Area Euro e Cina, complice il flusso di dati macro deludente.

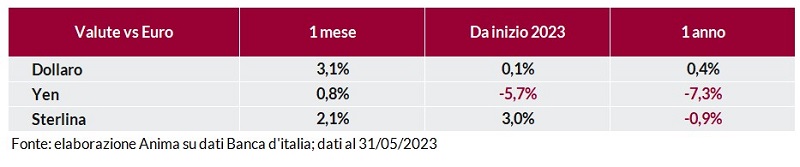

I mercati valutari sono stati caratterizzati da un marcato apprezzamento del dollaro, favorito dalla repricing delle aspettative sulla politica monetaria e dall’allargamento del differenziale di tassi rispetto ai principali partner commerciali; il rapporto di cambio con l’euro si è riportato nella parte mediana del range dell’anno in corso, in area 1,07. Le incertezze che hanno contraddistinto il dibattito sul tetto del debito americano hanno offerto supporto alle valute rifugio, franco svizzero e yen giapponese.

Debolezza diffusa fra le materie prime. I dubbi sulla sostenibilità della ripresa cinese e i timori di un raffreddamento dell’economia globale hanno depresso sia i metalli industriali che il petrolio, nonostante il monito lanciato dal ministro dell’energia saudita agli speculatori, mentre l’apprezzamento del dollaro e la risalita dei tassi reali hanno impattato negativamente sull’oro.

Scarica il pdf