Investment Advisory

Investment Advisory

I mercati di maggio 2022

Il mese di maggio si è aperto con la prosecuzione dei trend di aumento dei tassi e deprezzamento delle attività rischiose che hanno contraddistinto il 2022: a un certo punto, in momenti diversi e lontano dalle chiusure di giornata, il rendimento dei Treasury decennali si è spinto sopra 3,20% e l'indice S&P 500 è entrato in territorio di bear market. Successivamente, però, una stringa di sorprese negative nei dati sulla crescita e alcune indicazioni preliminari di picco dell'inflazione e dell'aggressività della Federal Reserve hanno alimentato una stabilizzazione dei tassi statunitensi: per la prima volta da luglio 2021, il mese si è chiuso con una revisione al ribasso delle attese degli investitori sul livello dei Fed Funds a fine 2022. Il pessimismo degli investitori si è ridimensionato, complice il miglioramento delle prospettive per la Cina grazie al calo dei contagi e al potenziamento degli stimoli, e i principali indici azionari hanno recuperato quasi integralmente le perdite accumulate.

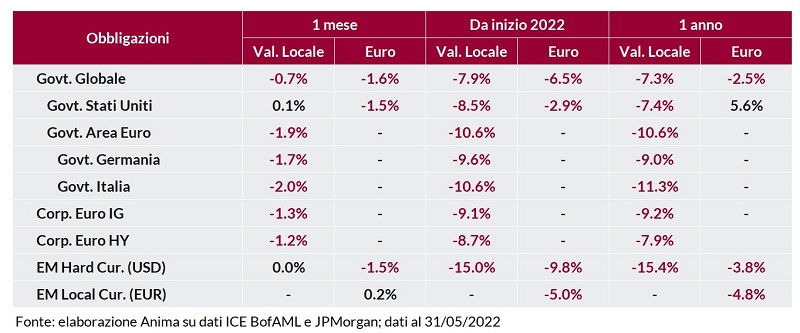

Più in dettaglio, le obbligazioni governative globali hanno archiviato il sesto mese consecutivo di perdite, ma la dispersione fra le performance delle diverse arre geografiche è stata significativa. I titoli di Stato statunitensi, in particolare, si sono apprezzati, con il calo dei tassi più marcato sulle scadenze brevi e guidato dalla componente delle aspettative di inflazione (i rendimenti reali sono saliti, riportandosi in territorio positivo). I governativi europei, al contrario, hanno continuato a soffrire, affossati dall'inasprimento della retorica della BCE: la curva di mercato monetario è arrivata a prezzare una stretta di 125bp entro fine anno, e una probabilità del 65% che il primo aumento, a luglio, sia pari a 50bp. La prospettiva di un più rapido ridimensionamento degli stimoli monetari ha pesato sui BTP: i tassi a dieci anni hanno oltrepassato la soglia psicologica del 3% e lo spread rispetto al Bund è tornato a 200bp.

Le obbligazioni societarie sono state penalizzate sia dal rialzo dei rendimenti governativi, che da un allargamento degli spread, più marcato per i rating inferiori; il rendimento a scadenza del comparto investment-grade in euro ha raggiunto i massimi dal 2012, in area 2,5%, mentre quello degli high-yield ha sfiorato il 6%. Variazioni trascurabili per il debito emergente.

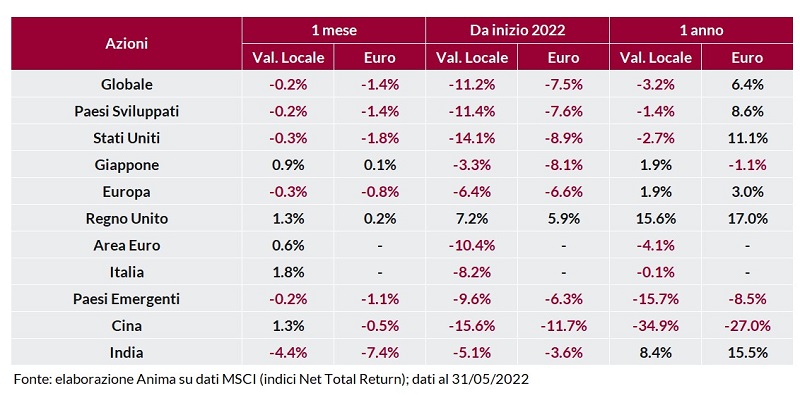

Per quanto i riguarda i mercati azionari, la volatilità è stata ragguardevole ma il mese si è chiuso con gli indici più importanti quasi invariati, senza differenze sostanziali fra paesi sviluppati ed emergenti. Gli investitori hanno privilegiato lo stile Value rispetto al Growth e penalizzato severamente i comparti legati ai consumi, sia discrezionali che di base (la pubblicazione di risultati trimestrali deludenti ha innescato una violenta ondata di prese di profitto sui colossi della distribuzione USA); il settore energetico è stato di gran lunga il top performer, su entrambe le sponde dell'Atlantico.

I mercati valutari sono stati caratterizzatati da un indebolimento generalizzato del dollaro, penalizzato dai dubbi sulla sostenibilità della crescita e, con riferimento alla dinamica verso euro, dal restringimento del differenziale di tasso; il cambio EURUSD ha chiuso il mese poco sopra 1,07, dopo aver toccato i minimi dal 2003 a 1,0360. Performance miste per le divise dei paesi emergenti: ai due estremi la lira turca, in caduta libera dopo due mesi di stabilità, e il real brasiliano, sostenuto dalle attese di rialzo dei tassi e delle indiscrezioni sulla privatizzazione del colosso dell'energia elettrica Eletrobras.

Dinamiche divergenti anche fra le materie prime. Il petrolio ha proseguito la sua corsa e registrato il sesto rialzo mensile consecutivo, sulla scia del raggiungimento di un'intesa fra i paesi membri UE per un embargo sul petrolio russo e delle attese di rafforzamento della domanda per l'allentamento delle restrizioni in Cina e l'avvio della driving season negli USA. Rame e metalli industriali, al contrario, hanno risentito dei dubbi sulla solidità della crescita globale, e l'oro ha sofferto per l'aumento dei tassi reali statunitensi.