Investment Advisory

Investment Advisory

I mercati di febbraio 2023

Nel corso del mese di febbraio il sentiment degli investitori si è notevolmente deteriorato: il flusso di dati macro ha certificato tanto la resilienza della crescita quanto la persistenza delle pressioni sui prezzi, innescando una drastica revisione al rialzo delle aspettative sulla stretta monetaria, sia negli USA che in Area Euro, e riportando debolezza e volatilità sui mercati obbligazionari. L'ultima fase del repricing ha lasciato il segno anche sui mercati azionari, che hanno registrato una notevole dispersione fra le performance a livello geografico e settoriale.

A decretare la fine del trend di apprezzamento simultaneo di azioni e obbligazioni che ha contraddistinto le prime settimane dell'anno è stata la pubblicazione del report sul mercato del lavoro americano, molto più forte del previsto: il tasso di disoccupazione è sceso ai minimi da 50 anni, al 3,4%; segnali confortanti sulla tenuta del ciclo statunitense sono giunti anche dai dati su vendite al dettaglio, spesa per consumi personali e fiducia delle imprese di servizi, e analoghe indicazioni costruttive sulla congiuntura sono arrivate dagli indicatori anticipatori in Area Euro e Cina. Le sorprese al rialzo, tuttavia, non sono state limitate alla sfera dei dati sulla crescita: la variazione annua dell'Indice dei Prezzi al Consumo di gennaio è stata più alta del previsto sia in USA che in Area Euro, e, insieme con le revisioni della serie storica effettuate dal Bureau of Labor Statistics, ha intensificato negli investitori il timore che il processo disinflazionistico si stia sviluppando più lentamente di quanto stimato in precedenza. Troppo lentamente, per i desiderata delle banche centrali, che, pur avendo consegnato rialzi in linea con le attese (25bp negli USA e 50bp in Area Euro), hanno mantenuto una retorica aggressiva e alimentato una profonda revisione delle aspettative sulla politica monetaria: il picco del ciclo restrittivo di Fed e BCE è salito di circa 50bp nel corso del mese, e la portata dei tagli scontati nei prossimi dodici mesi si è drasticamente ridimensionata.

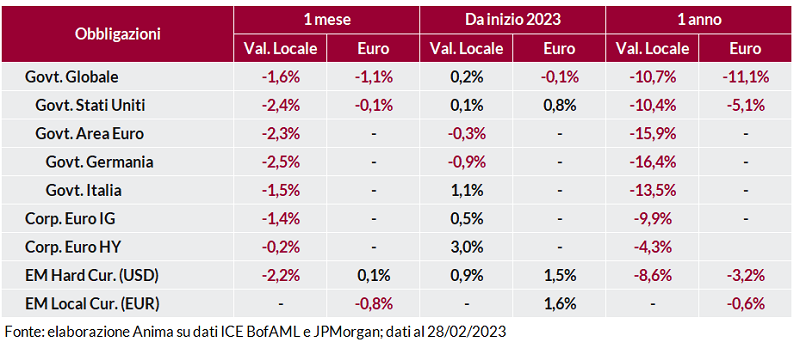

Il cambio di prospettiva sulle politiche monetarie ha pesato sui mercati obbligazionari, che hanno eroso pressoché interamente i guadagni di gennaio. Il rialzo dei rendimenti è stato corale lungo entrambe le sponde dell'Atlantico e ha coinvolto particolarmente la parte a breve delle curve, con i tassi a due anni tornati ai massimi dal 2008 sia in Germania che negli USA. Su scadenze più lunghe, il Treasury decennale si è portato nuovamente a ridosso dell'area 4% (da un minimo del 3,3% a inizio mese), mentre il Bund ha raggiunto 2,65% (dai minimi in area 2%) e il BTP l'area 4,45%. Lo spread BTP-Bund ha registrato scarsa volatilità e chiuso il mese in calo di una manciata di punti base, complice l'apprezzamento degli investitori per le scelte del Governo sui temi fiscali. Spread in restringimento anche per le obbligazioni societarie, in misura più marcata sui comparti più speculativi.

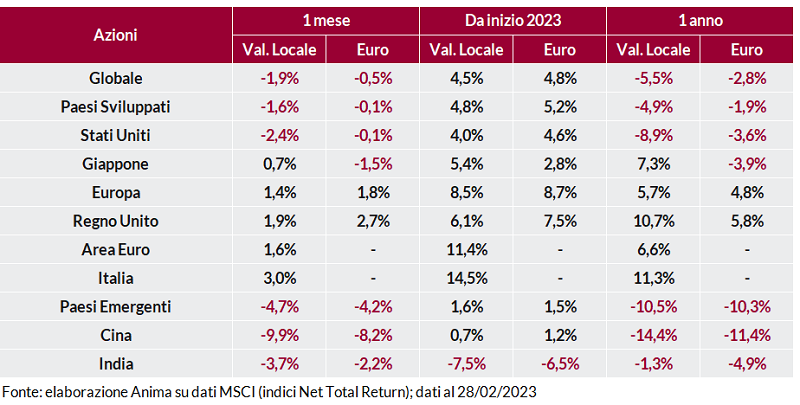

In ambito azionario la dispersione dei rendimenti è stata significativa. A livello geografico, Europa e Giappone hanno registrato performance positive (con l'Italia in maglia rosa), mentre gli Stati Uniti e i Paesi emergenti hanno perso terreno, con la Cina colpita da prese di profitto. A livello settoriale, gli investitori hanno privilegiato i comparti ciclici/growth negli USA (tecnologia, industriali e consumi discrezionali) a scapito dei difensivi; meno chiara la leadership in Area Euro, con telecom e finanziari fra i settori più premiati, healthcare e immobiliare fra i più penalizzati.

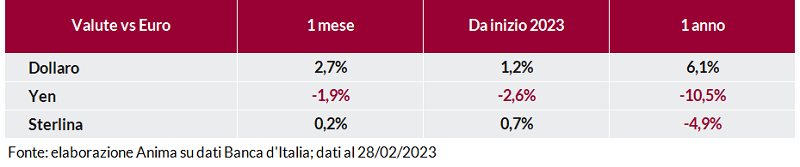

I mercati valutari sono stati caratterizzati dal marcato apprezzamento del dollaro, sostenuto dalla percezione di un possibile prolungamento del ciclo restrittivo della Fed; il rapporto di cambio con l'euro si è riportato in area 1,0580. Lo yen si è indebolito, nonostante le aspettative di una prossima normalizzazione della politica monetaria a seguito della nomina di Ueda alla guida della BoJ, sulla scorta dell'allargamento del differenziale di tassi rispetto a USA e Area Euro.

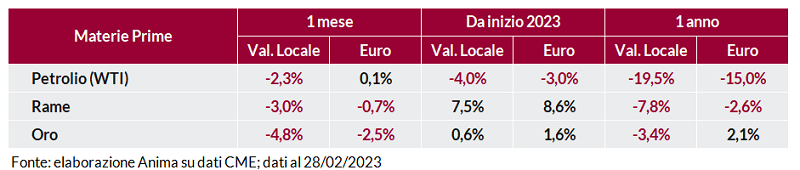

Negative anche le materie prime, appesantite dal robusto apprezzamento del dollaro e dai timori per le ripercussioni della stretta monetaria sulla crescita. Nel comparto energetico, il rilascio di una quota di riserve strategiche negli USA ha frenato il petrolio, mentre il clima favorevole e l'andamento confortante degli stoccaggi hanno spinto il prezzo del gas naturale ai minimi dall'agosto 2021. Perdita rotonda anche per l'oro, che ha ceduto i guadagni del mese precedente sulla forza del dollaro e sul rialzo dei rendimenti reali.

Scarica il pdf