Investment Advisory

Investment Advisory

I mercati di dicembre 2023

Nel mese di dicembre le dinamiche registrate sui mercati finanziari sono stato molto costruttive: la svolta accomodante della Fed e il flusso di dati hanno rinsaldato negli investitori tanto la fiducia nella prospettiva di un allentamento delle pressioni inflazionistiche e della stretta monetaria, quanto la convinzione che l'economia statunitense andrà incontro a un soft landing.

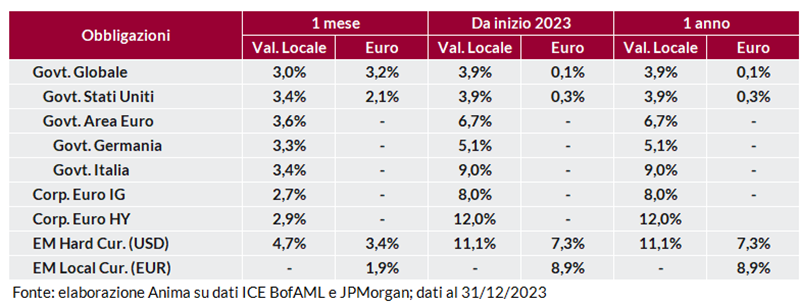

In questo contesto, i titoli di Stato hanno registrato cospicui apprezzamenti. Nonostante i molteplici richiami di diversi esponenti di Fed e BCE a non anticipare un'inversione di marcia troppo tempestiva e aggressiva della politica monetaria, la crescente fiducia nel rapido avvio di un ciclo di tagli ha alimentato un calo dei rendimenti pronunciato, tanto sulle scadenze brevi (-43bp per il Treasury a due anni), quanto su quelle a lungo termine: il rendimento del Treasury decennale statunitense ha archiviato una contrazione di 45 punti base, spingendosi sotto la soglia del 4% per la prima volta da agosto. Stessa sorte per i governativi europei, con guadagni ancora più robusti per i BTP: sulla scadenza decennale, il rendimento ha registrato nuovi minimi per l'anno in corso, mentre lo spread rispetto al Bund ha ritestato i minimi di giugno 2023, a quota 158bp. Le obbligazioni societarie hanno beneficiato sia del calo dei rendimenti governativi, sia di una contrazione degli spread creditizi, più marcata le fasce di rating inferiori.

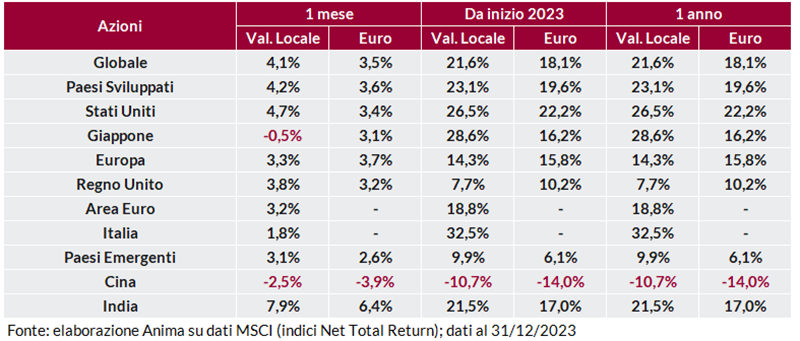

I listini azionari hanno tratto vantaggio dallo spiccato allentamento delle condizioni finanziarie e il recupero avviato a fine ottobre è proseguito: l'indice S&P 500 è tornato su livelli prossimi ai massimi storici, mentre Dax e MSCI World li hanno superati. A livello geografico, i Paesi sviluppati hanno offerto ritorni generalmente superiori rispetto a quelli emergenti, affossati dalla perdurante debolezza dei listini cinesi; in termini di stili e settori, value e ciclici sono risultati più premianti rispetto a difensivi e growth.

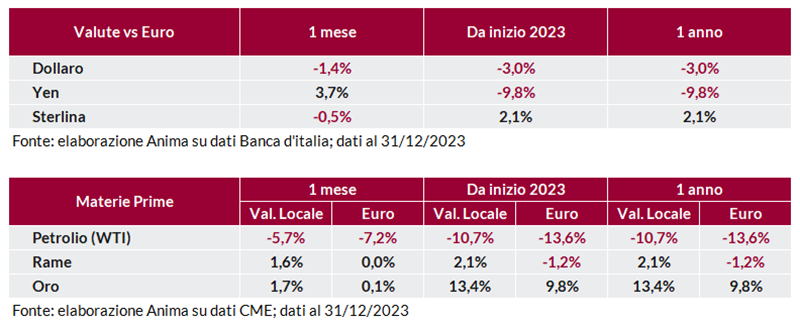

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato del dollaro, giustificato dalle attese di tagli aggressivi dei tassi da parte della Fed; il rapporto di cambio contro euro si è spinto temporaneamente sopra 1.11, per poi scendere a 1.106 alla chiusura del periodo di riferimento. Lo yen si è rafforzato, a dispetto di una BoJ ancora accomodante, in virtù del restringimento del differenziale di tassi, mentre la sterlina è stata appesantita da una tornata di dati deboli.

Materie prime miste. Nel comparto energetico, il petrolio è stato penalizzato dalla fragilità dei fondamentali, nonostante le tensioni in Medioriente, mentre il gas naturale europeo è crollato a causa del livello elevato delle scorte e delle temperature generalmente miti. Le misure di stimolo al settore immobiliare cinese hanno offerto sostegno ai metalli industriali, in particolare al rame, mentre l'oro ha beneficiato della debolezza del dollaro e del calo dei tassi reali, raggiungendo nuovi massimi storici.