Investment Advisory

Investment Advisory

I mercati di aprile 2022

Dopo un primo trimestre turbolento, nel mese di aprile i mercati sono stati colpiti da una nuova ondata di volatilità, trasversalmente a tutte le principali classi di investimento: significative penalizzazioni si sono registrate tanto nel comparto azionario, quanto in quello obbligazionario, delineando un contesto piuttosto insolito per gli investitori. Basti considerare, ad esempio, che solo per la seconda volta negli ultimi vent'anni si è verificata simultaneamente una discesa superiore al -5% per l'S&P500 ed al -2% per i titoli di stato americani.

Un andamento negativo dei mercati giustificato da una molteplicità di fattori: il perdurante conflitto in Ucraina, con il rischio concreto di un ulteriore aumento delle sanzioni verso la Russia; l'intensificarsi delle pressioni inflazionistiche ed il conseguente inasprimento della retorica delle banche centrali; l'imposizione di severi lockdown in Cina per contenere l'impennata dei casi di Covid.

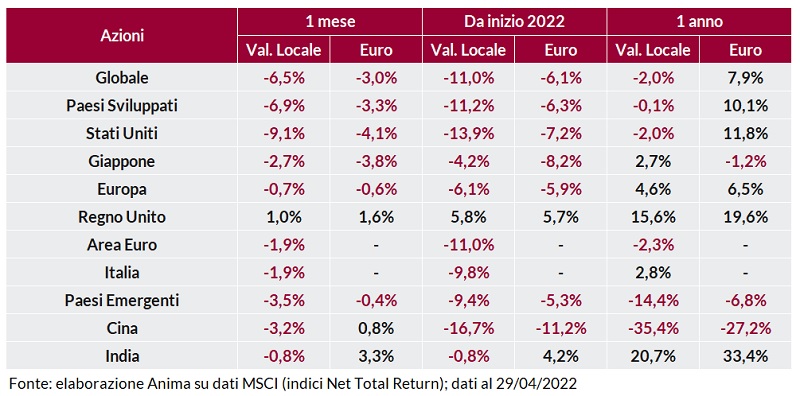

I timori per le prospettive della crescita globale hanno alimentato una rinnovata avversione al rischio degli investitori e conseguentemente un andamento negativo per i mercati azionari a livello globale, con i paesi sviluppati che hanno registrato una sotto-performance rispetto agli emergenti. Gli Stati Uniti sono risultati il peggior listino, appesantiti dai titoli growth, i più rilevanti all'interno del mercato e tra i più sensibili all'aumento dei tassi di interesse. A livello settoriale, gli investitori hanno privilegiato il settore energetico che beneficia dell'aumento del prezzo del petrolio e delle continue revisioni al rialzo delle stime degli utili, ed i settori difensivi (consumi di base, utilities, telecomunicazioni); penalizzati invece ciclici, tecnologia ed in generale il comparto growth.

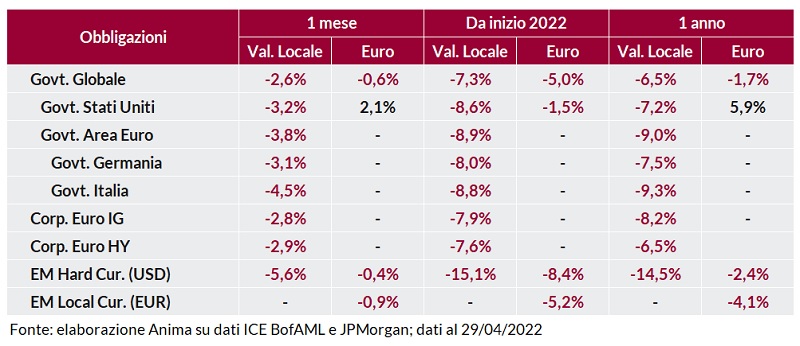

Nonostante il maggior pessimismo degli investitori, le obbligazioni governative non hanno offerto protezione ed anzi hanno messo a segno performance negative, spinte al ribasso dall'inarrestabile aumento dei rendimenti. Tale dinamica è spiegata dalla combinazione di crescenti pressioni inflazionistiche e di banche centrali particolarmente hawkish. In questo contesto, l'indice delle obbligazioni governative globali ICE BofA Global Govt ha registrato una discesa del -2.6%, ritoccando il record della peggior performance mensile da quando esiste (1986) messo a segno a marzo. Il decennale americano e quello tedesco si sono avvicinati alla soglia rispettivamente del 3% e dell'1% (entrambe superate nei primi giorni di maggio), che non si osservavano dal 2018 per il Treasury e ben dal 2014 per il Bund. Movimento al rialzo anche per le scadenze brevi, con i mercati arrivati a scontare per dicembre tassi di riferimento ben oltre il livello di neutralità del 2.5% per la Fed ed a circa 0.25% per la BCE (rispetto all'attuale tasso di deposito, fermo ancora a -0.5%).

Le obbligazioni societarie sono state penalizzate, oltre che dal rialzo dei rendimenti governativi, anche dall'allargamento degli spread (maggiore per i rating più bassi) indotto dal clima di avversione al rischio. Stessa dinamica anche per le obbligazioni emergenti in valuta forte, appesantite dal simultaneo aumento dei tassi sul Treasury e dello spread.

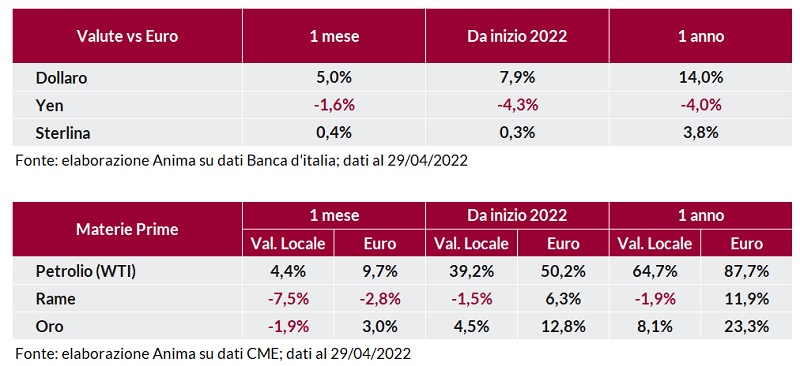

I mercati valutari sono stati caratterizzatati da una generalizzata debolezza dell'euro, a cui fa da contraltare una marcata forza del dollaro: il cambio EURUSD ha chiuso il mese poco sopra 1.05, ai minimi dal 2017. È proseguito il deprezzamento dello yen, anche rispetto all'euro, penalizzato dal perdurante orientamento accomodante della Bank of Japan. Debolezza diffusa per le valute emergenti nei confronti del dollaro, con un forte deprezzamento per il renminbi cinese, appesantito da una molteplicità di fattori (timori per la crescita cinese, restringimento del differenziale dei tassi rispetto ai Treasury e rischi di deflussi di capitale).

Tra le materie prime, il petrolio ha continuato ad essere sostenuto dalle tensioni geopolitiche, in particolare dalla possibilità che sanzioni riguardanti il greggio russo siano imposte dall'UE. Rame e metalli industriali, al contrario, hanno risentito dei dubbi sull'outlook di crescita cinese a seguito dei lockdown. L'oro infine è stato penalizzato dall'aumento dei tassi USA (specialmente di quelli reali, a cui il metallo prezioso è maggiormente sensibile).