Investment Advisory

Investment Advisory

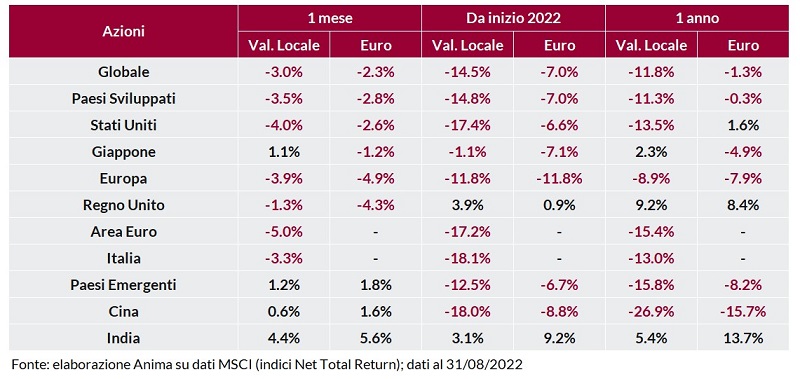

I mercati di agosto 2022

Agosto è stato un mese dal doppio volto. Inizialmente, il sentiment costruttivo degli investitori emerso durante il mese di luglio si è consolidato, complice la pubblicazione di un flusso di dati che ha certificato nello stesso tempo la resilienza della domanda interna e l'allentamento delle pressioni sui prezzi negli Stati Uniti; le attività rischiose ne hanno beneficiato e gli indici azionari globali sono saliti, al punto da recuperare oltre metà delle perdite accumulate nel primo semestre. Successivamente, però, le dichiarazioni aggressive di diversi esponenti delle banche centrali hanno progressivamente minato la fiducia degli investitori in una imminente inversione del trend di inasprimento dell'approccio delle autorità monetarie, con il colpo più duro inferto dal Presidente della Federal Reserve: nel corso del simposio di Jackson Hole, Powell ha ribadito la determinazione a ripristinare condizioni di stabilità dei prezzi, sottolineando che i tassi dovranno essere portati in territorio restrittivo e restarci per un certo periodo di tempo, anche a costo di provocare un rallentamento dell'economia. Altrettanto dura la retorica della BCE, costretta a fare i conti con l'ennesima sorpresa al rialzo nei dati sull'inflazione e un'impennata dei prezzi di gas ed elettricità senza precedenti storici. Il repricing delle aspettative sulla politica monetaria che ne è derivato è stato significativo: ad oggi, le curve prezzano 225bp di ulteriori rialzi in Area Euro entro il primo semestre 2023 e 150bp di aumenti negli USA entro febbraio, con una probabilità del 60-70% che l'aumento di settembre sia pari a 75bp lungo entrambe le sponde dell'Atlantico.

In questo contesto, i rendimenti obbligazionari hanno subito violente pressioni al rialzo, specie sulle scadenze a breve termine: i tassi tedeschi a due anni sono saliti di 92bp, il maggior aumento dal 1981, e quelli statunitensi hanno segnato nuovi massimi dal 2007, in area 3,5%. I titoli di Stato europei hanno sottoperformato in modo sostanziale: l'indice ICE BofA Euro Govt ha registrato la perdita mensile più forte da quando esiste, nel 1985, (-5,2%); il carry più elevato e la duration più contenuta hanno permesso ai BTP di archiviare un passivo un po' più modesto, nonostante un allargamento di circa 15bp dello spread rispetto al Bund. Le obbligazioni societarie sono state penalizzate dall'aumento dei tassi governativi, ma il comparto high-yield ha sofferto in misura molto più contenuta, grazie al carry più generoso e a un pur modesto restringimento dello spread, materializzatosi durante la fase di risk-on.

La negazione dell'apparente svolta accomodante della Fed di fine luglio e le rinnovate pressioni al rialzo sui tassi hanno pesato sui mercati azionari, con la gran parte degli indici che ha eroso i guadagni accumulati nella prima parte del mese. I paesi emergenti hanno sovra-performato e chiuso il mese in positivo, con il sentiment sulla Cina sostenuto dal potenziamento degli stimoli monetari e fiscali, mentre fra i paesi sviluppati Giappone e Regno Unito hanno sofferto meno di Stati Uniti e Area Euro. A livello settoriale, gli investitori hanno adottato un approccio barbell, privilegiando energia e finanziari da una parte, e una combinazione di settori difensivi dall'altra (utilities, telecom e consumi di base); deboli immobiliare, tecnologia e in generale il comparto Growth, penalizzato dall'aumento dei tassi reali.

I mercati valutari sono stati caratterizzatati da un apprezzamento generalizzato del dollaro, alimentato dall'aggressività della Federal Reserve, dal flusso di dati macro migliore del previsto e dal clima di grande incertezza sullo scenario di riferimento; le perdite sono state particolarmente pronunciate per sterlina e yen: i rapporti di cambio GBP/USD e USD/JPY hanno raggiunto livelli che non si osservavano rispettivamente dal 1985 e dal 1998. Più limitato l'indebolimento dell'euro, zavorrato dalla crisi energetica ma favorito dalla linea dura della BCE e dal marcato aumento dei tassi.

Debolezza diffusa nel comparto delle materie prime, in scia all'intensificarsi dei timori per le prospettive della domanda globale e al rafforzamento del dollaro. In controtendenza il gas naturale europeo, schizzato oltre i 300 Euro/MWh per l'incertezza sulle forniture da parte della Russia attraverso il gasdotto Nord Stream 1 e le pressioni derivanti dall'accelerazione del processo di ricostituzione delle scorte dei Paesi europei.