Investment Advisory

Investment Advisory

Fallimento di Silicon Valley Bank, le ripercussioni sul contesto economico-finanziario e la view di ANIMA

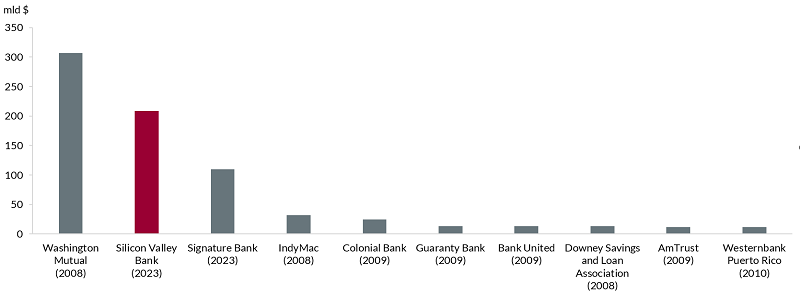

Negli ultimi giorni si è scatenata una violenta ondata di avversione al rischio, provocata dalla crisi di Silicon Valley Bank (SVB). L'istituto di credito era la sedicesima banca americana per asset detenuti, con sede in California e limitate ramificazioni in Massachusetts e all'estero, ed era specializzato nell'offerta di servizi finanziari alle aziende e start-up del distretto tecnologico. La banca è stata travolta da una crisi di liquidità innescata da una fuga di depositi e, falliti diversi tentativi di raccogliere fondi, è passata sotto il controllo della Federal Deposit Insurance Corporation (FDIC), l'agenzia federale per la tutela dei depositi, che l'ha posta in liquidazione. Si tratta del fallimento bancario più importante dal crack di Washington Mutual nel 2008. Nel corso del fine settimana, il Tesoro americano, la FDIC e la Federal Reserve hanno tempestivamente steso una rete di protezione, garantendo tutti i depositi in essere presso SVB (il limite ordinario di assicurazione sui depositi è di 250 mila dollari) e predisponendo una linea di credito straordinaria (Bank Term Funding Program), che di fatto consentirà alle banche di ottenere liquidità senza vendere asset e registrare perdite. I provvedimenti non sono però bastati a stabilizzare il sentiment, complice la chiusura di una seconda banca (Signature Bank, fortemente esposta alle società attive nel settore delle criptovalute, similmente a Silvergate collassata il 9 marzo), e i timori di un'estensione del contagio e di seri rischi per la stabilità finanziaria si sono intensificati.

Maggiori fallimenti bancari per attività coperte dalla Federal Deposit Insurance Corporation dal crack Lehman

Fonte: elaborazione ANIMA su dati Bloomberg

I movimenti registrati sui mercati finanziari sono stati eccezionali, specie sul fronte obbligazionario: durante la sessione del 13 marzo, i rendimenti dei Treasury a due anni hanno archiviato il maggior calo giornaliero dal 1982 (-61 punti base), i tassi tedeschi a due anni il crollo più marcato da quando la serie è disponibile, nel 1980, e quelli a dieci anni la discesa maggiore dal giorno dell'elezione di Draghi alla presidenza della BCE, nel 2011. Il cambiamento delle aspettative sulla politica monetaria è stato impressionante: il picco del ciclo restrittivo è stato rivisto al ribasso di circa 70pb sia negli Stati Uniti che in Area Euro rispetto ai livelli dell'8 marzo, e i future sui Fed Funds prezzano 75pb di tagli entro fine anno. Più limitato, in termini relativi, lo storno sui mercati azionari: fra l'8 e il 13 marzo, l'indice SPX ha perso il 3,5%, ma il comparto bancario è stato penalizzato in modo più severo (l'indice settoriale è sceso del 13,5%, e quello delle banche regionali del 26%, con dinamiche non dissimili in Area Euro). La volatilità sui mercati obbligazionari è esplosa (l'indice MOVE ha raggiunto i massimi dal 2009), mentre quella sui mercati azionari è salita in prossimità della fascia mediana del range delineato nel 2022.

I segnali di stabilizzazione registrati in avvio della sessione del 14 marzo sembrano riflettere l'aspettativa (condivisa da gran parte degli analisti) che le autorità ottimizzeranno la risposta alla crisi in modo da limitarne le ricadute, e che il fallimento di SVB non rappresenti un evento di portata sistemica: del resto, la banca californiana non ha certamente le dimensioni e il respiro globale di Lehman Brothers; il modello di business adottato e la natura dei rischi assunti erano obiettivamente peculiari (sia in termini di concentrazione settoriale che di aggressività nella gestione degli attivi, con il 50% del portafoglio investito in obbligazioni a lungo termine) e le misure di contrasto e prevenzione delle crisi finanziarie adottate dopo il crack Lehman delineano un contesto istituzionale ben più solido rispetto a quello in cui si sviluppò la Grande Crisi Finanziaria. Tuttavia, i rischi non devono essere sottovalutati. Se anche la situazione sarà risolta prontamente, la crisi rappresenta uno dei primi segni di scricchiolio del sistema finanziario sotto il peso dalla stretta monetaria più rapida, violenta e concertata della storia recente: nuovi incidenti potrebbero verificarsi nei prossimi mesi, anche in ambiti del sistema economico-finanziario non scontati. In aggiunta, la probabilità di una recessione, che si era drasticamente ridotta da inizio anno, è sensibilmente aumentata (una contrazione dell'attività economica è da tempo il nostro scenario centrale), sulla scorta della prospettive di deterioramento della fiducia di consumatori e imprese e della riduzione del flusso di credito al settore privato (i capital ratios degli istituti di credito peggioreranno per effetto del crollo dei prezzi di borsa, con conseguenti limitazioni alla possibilità di erogare prestiti, e gli standard creditizi saranno inaspriti).

In questo contesto, il nostro giudizio sui governativi core passa da neutrale a neutrale/positivo, in funzione dell'accresciuta probabilità di recessione e della possibile adozione di un approccio più cauto da parte delle banche centrali; l'indicazione è di natura strategica, più che tattica, visti i movimenti estremi registrati negli ultimi giorni, e riflette un posizionamento di portafoglio che era già contraddistinto da un sovrappeso di duration, implementato nei giorni immediatamente precedenti lo scoppio della crisi (chiaramente, la posizione era stata costruita in funzione del miglioramento del profilo rischio/rendimento degli investimenti obbligazionari, non per l'aspettativa che si materializzasse un evento di credito). L'orientamento sui BTP è marginalmente più cauto (la view è neutrale), e l'approccio al mondo del credito resta contraddistinto dalla preferenza per il comparto investment grade e da una spiccata selettività.

In ambito azionario, il fallimento di Silicon Valley Bank sembra togliere dal tavolo quella propensione al rischio quasi incondizionata che aveva contraddistinto gli ultimi mesi, e la rinforzata prospettiva di un deterioramento del quadro macro/fondamentale giustifica un downgrade della view, da neutrale a negativa. In quest'ottica, un eventuale recupero dei mercati legato all'approvazione di nuove misure di supporto da parte delle autorità sarebbe sfruttato per alleggerire l'esposizione al rischio e accentuare il tilt difensivo dell'allocazione settoriale, già significativo. L'intenzione, in particolare, è di ridurre l'esposizione al settore bancario, che andrà incontro a un inevitabile deterioramento della profittabilità, e all'Europa, che negli ultimi trimestri ha beneficiato della sovra-performance del settore finanziario rispetto al mercato e in generale dello stile Value rispetto al Growth, due trend che potrebbero essere vicini al capolinea.

Con riferimento ai mercati valutari, infine, la view sul dollaro resta strategicamente negativa: un apprezzamento sostenuto della divisa statunitense è improbabile in assenza di segnali che la crisi innescata dal fallimento di SVB avrà ripercussioni sistemiche