Investment Advisory

Investment Advisory

I mercati di ottobre 2021

Durante il mese di ottobre, la prosecuzione del trend di apprezzamento delle materie prime e la persistenza di strozzature dal lato dell'offerta hanno alimentato il timore degli investitori che pressioni sui prezzi più intense e prolungate del previsto possano costringere le banche centrali ad accelerare il percorso di ridimensionamento degli stimoli monetari.

Gli sviluppi registrati sul fronte delle politiche monetarie globali hanno avvalorato questa tesi:

- la Bank of Canada ha inaspettatamente deciso di interrompere il piano di acquisti, aprendo le porte a un aumento del costo del denaro già in primavera;

- la Reserve Bank of Australia è venuta meno all'impegno di ancorare il tasso sulla scadenza a tre anni;

- la BCE è stata percepita come poco convincente nel tentativo di riallineare le aspettative degli investitori alla forward guidance;

- la Bank of England ha adottato una retorica molto più aggressiva e segnalato l'opportunità di un intervento tempestivo sui tassi ufficiali.

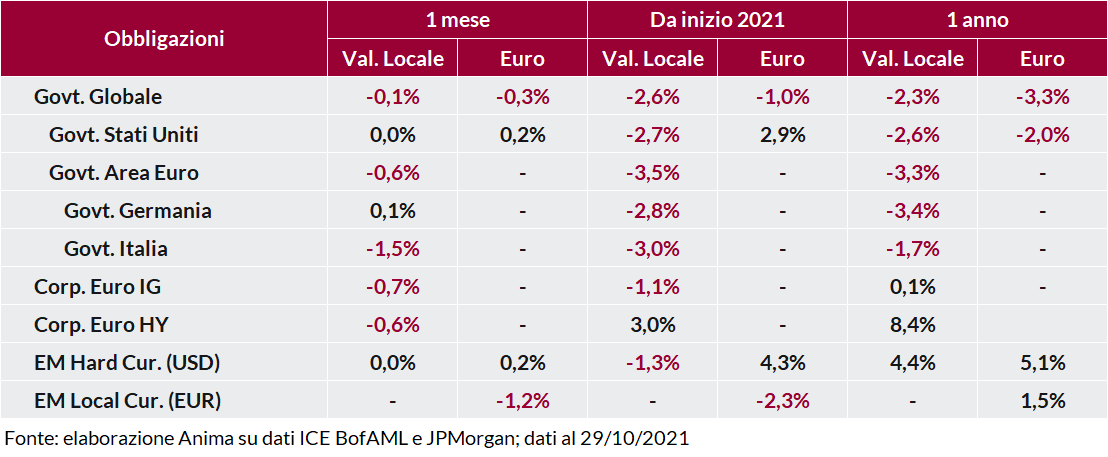

Ne è derivato un forte aumento della volatilità sui mercati obbligazionari e un marcato appiattimento delle curve dei rendimenti: i tassi a breve termine sono saliti per il repricing delle aspettative sulle scelte delle autorità monetarie, mentre i rendimenti a lungo termine sono scesi per il timore che una rimozione troppo precoce del supporto monetario possa indebolire la ripresa.

Degna di nota anche la ricomposizione del mix fra aspettative di inflazione e tassi reali, specie negli Stati Uniti: sulla scadenza a dieci anni, la breakeven inflation è schizzata fino a 270 punti base, ai massimi dal 2005, mentre i tassi reali sono crollati su livelli non lontani dai minimi storici. L'effetto netto dei movimenti registrati è stata una performance mensile prossima allo zero per gli indici dei titoli di Stato core, Treasury statunitensi e Bund tedeschi. I BTP, al contrario, sono stati severamente penalizzati dopo la riunione della BCE, per i timori di indebolimento del supporto della politica monetaria dopo la scadenza del Piano di Acquisto titoli Pandemico: i tassi a due e dieci anni hanno raggiunto livelli che non si osservavano da luglio 2020, rispettivamente in area 0% e 1,20%, e lo spread rispetto al Bund si è allargato di 22 punti base.

La volatilità sul mercato delle obbligazioni societarie è stata molto più modesta; sia il segmento investment grade che gli high yield hanno registrato un marginale allargamento degli spread e performance negative, figlie in primis dell'aumento dei tassi governativi (la quota di titoli a lungo termine negli indici corporate è nettamente inferiore rispetto agli indici di titoli di Stato).

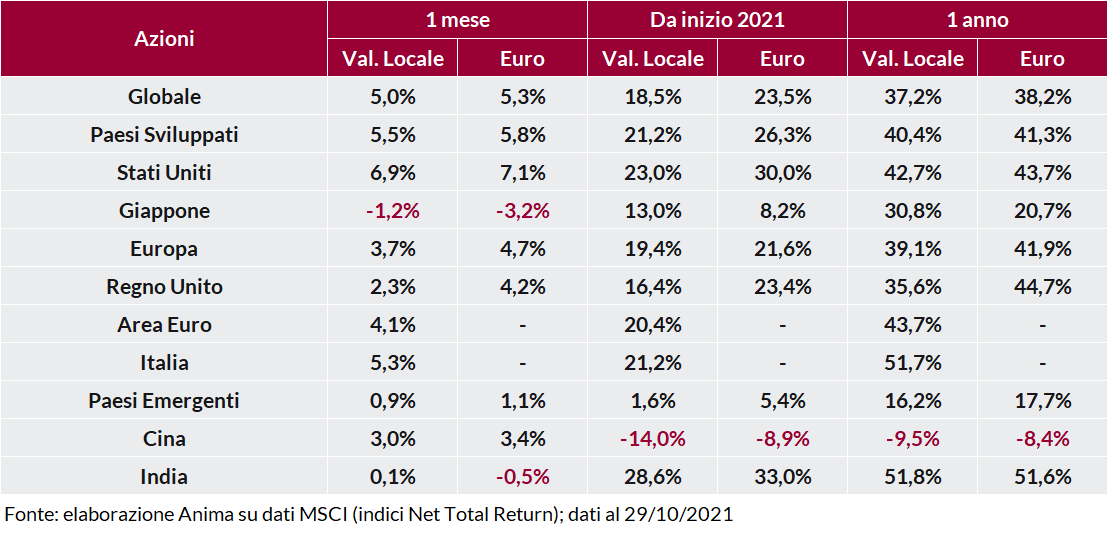

Le asset class rischiose sono state pressoché immuni alle turbolenze registrate in ambito obbligazionario e, dopo la fase di consolidamento vissuta a settembre, il trend di apprezzamento dei mercati azionari è ripreso in modo robusto: gli indici azionari globali hanno registrato nuovi massimi storici e archiviato la miglior performance mensile del 2021. Determinanti le conferme sulla solidità dei fondamentali aziendali emerse durante la stagione di pubblicazione dei risultati trimestrali: la percentuale di società che ha battuto le stime del consenso sulla crescita degli utili ha superato l'80% negli USA e il 70% in Area Euro, e le prospettive restano costruttive (la quota di aziende dell'indice S&P 500 che ha rivisto al rialzo le stime sugli utili futuri è vicina ai livelli più alti degli ultimi dieci anni).

A livello di aree geografiche, le soddisfazioni maggiori sono state offerte dagli Stati Uniti, complici gli sviluppi positivi sulla scena politica, i risultati brillanti delle aziende e la composizione settoriale favorevole. I mercati emergenti hanno sottoperformato in modo significativo: l'incertezza sulle prospettive della Cina resta elevata (fra recrudescenza della pandemia, crisi dell'immobiliare e scarsa reattività dei policy makers) e diversi paesi importanti hanno registrato sviluppi idiosincratici negativi. A livello settoriale, gli investitori hanno privilegiato la tecnologia e in generale lo stile growth (favorito dal calo dei tassi reali), ma buoni risultati sono stati ottenuti anche dai comparti ciclici che beneficiano dell'aumento delle aspettative di inflazione; penalizzazioni diffuse sui difensivi.

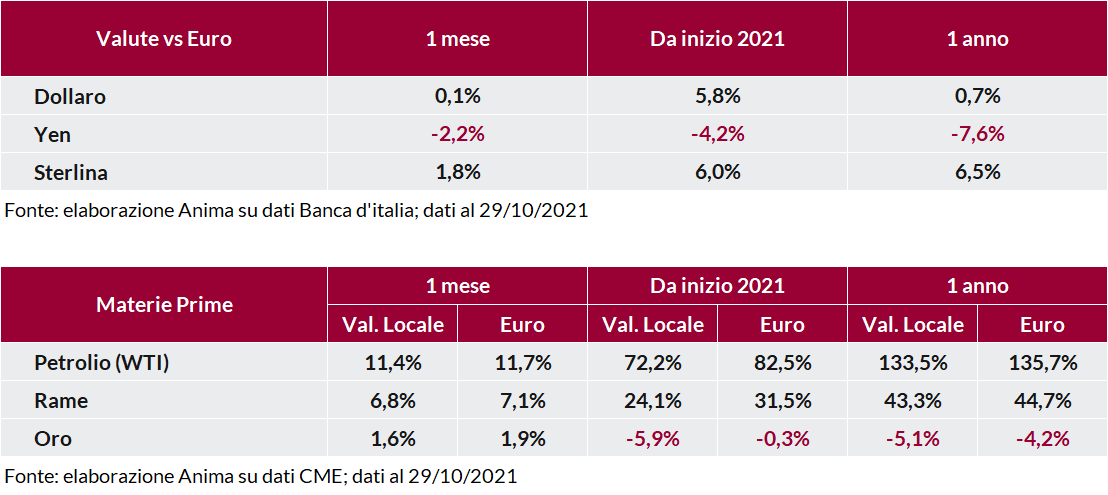

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato delle commodity currency e delle divise di paesi le cui banche centrali hanno adottato un orientamento più restrittivo (dollaro australiano e canadese, sterlina), mentre lo yen ha sofferto per l'allargamento del differenziale di tassi rispetto ai paesi occidentali e il clima di risk-on. In consolidamento il rapporto di cambio fra euro e dollaro. Le valute dei paesi emergenti hanno registrato performance miste, con il real brasiliano e la lira turca in evidenza negativa: il primo è stato danneggiato dall'inchiesta su Bolsonaro e dai dubbi sulla disciplina fiscale del Governo, la seconda dalle continue ingerenze politiche nell'attività della banca centrale.

Materie prime tutte positive. In particolare, è proseguito il rally del petrolio, che ha raggiunto i massimi dal 2014 su attese di rafforzamento della domanda in un contesto di bassi livelli di scorte e apparente riluttanza del cartello OPEC+ a considerare un aumento extra della produzione. Le violente pressioni sul prezzo del gas naturale europeo si sono affievolite dopo la promessa di Putin di aumentare le forniture all'Europa dall'8 novembre. Apprezzamento importante anche per i metalli industriali, in un contesto di costi di produzione in aumento, domanda sostenuta e scorte in calo, e per l'oro, che ha beneficiato del calo dei tassi reali statunitensi.

Scarica l'allegato