Investment Advisory

Investment Advisory

I mercati di maggio 2021

Nelle ultime settimane, le preoccupazioni sulla pandemia si sono ulteriormente ridimensionate, complici il calo dei contagi su scala globale e il rapido avanzamento delle campagne vaccinali, e il flusso di notizie su attività economica e fondamentali aziendali è rimasto costruttivo. Tuttavia, si sono intensificati i dubbi sulla dinamica dei prezzi, in scia alla pubblicazione di dati molto più forti del previsto: l'indice Citigroup che misura le sorprese nei dati sull'inflazione per i paesi del G4 ha raggiunto i massimi dal 1999. Emblematico il report sull'inflazione statunitense relativo al mese di aprile: l'indice core ha registrato la variazione mensile più alta dal 1981, +0,9% contro +0,3% atteso; il dato ha innescato un'ondata di volatilità sui mercati azionari, ma le tensioni sono state rapidamente riassorbite grazie alle rassicurazioni offerte dalla Fed circa la volontà di non rimuovere prematuramente gli stimoli monetari. In questo contesto, i trend emersi nel mese di aprile si sono consolidati, seppure con meno slancio: i titoli di Stato americani hanno continuato a recuperare terreno, il dollaro si è deprezzato e le attività rischiose hanno mantenuto il momentum positivo.

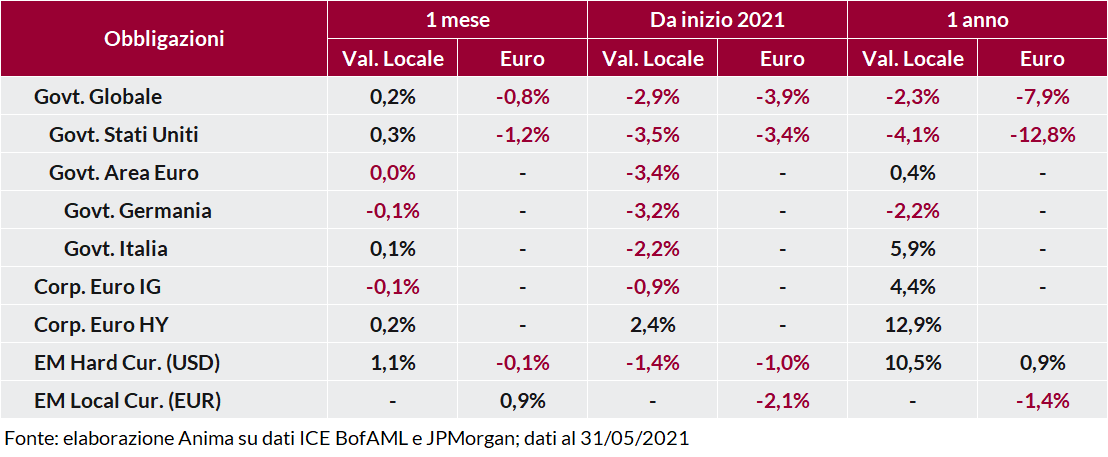

Per quanto riguarda i mercati obbligazionari, in particolare, la divergenza fra i titoli di stato lungo le due sponde dell'Atlantico è proseguita: i Treasury USA sono stati sostenuti dalla retorica accomodante della Fed, i Bund tedeschi penalizzati dal miglioramento delle prospettive di crescita e dal timore di un allentamento del supporto del PEPP al meeting di giugno. L'incertezza sulla politica monetaria ha pesato anche sui BTP: lo spread rispetto al Bund si è riportato sui livelli pre-Draghi, oltre quota 120 punti base, salvo poi ritracciare sull'apparente ammorbidimento della posizione di alcuni “falchi" nel Consiglio Direttivo della BCE.

La volatilità nel comparto del credito è stata eccezionalmente depressa, anche durante le fasi di turbolenza dei mercati azionari. Gli spread sono rimasti pressoché invariati e il carry più elevato ha consentito al segmento high-yield di compensare la risalita dei tassi governativi e registrare una performance positiva. Significativo apprezzamento per il debito emergente, favorito dal calo dei tassi americani e dall'indebolimento del dollaro.

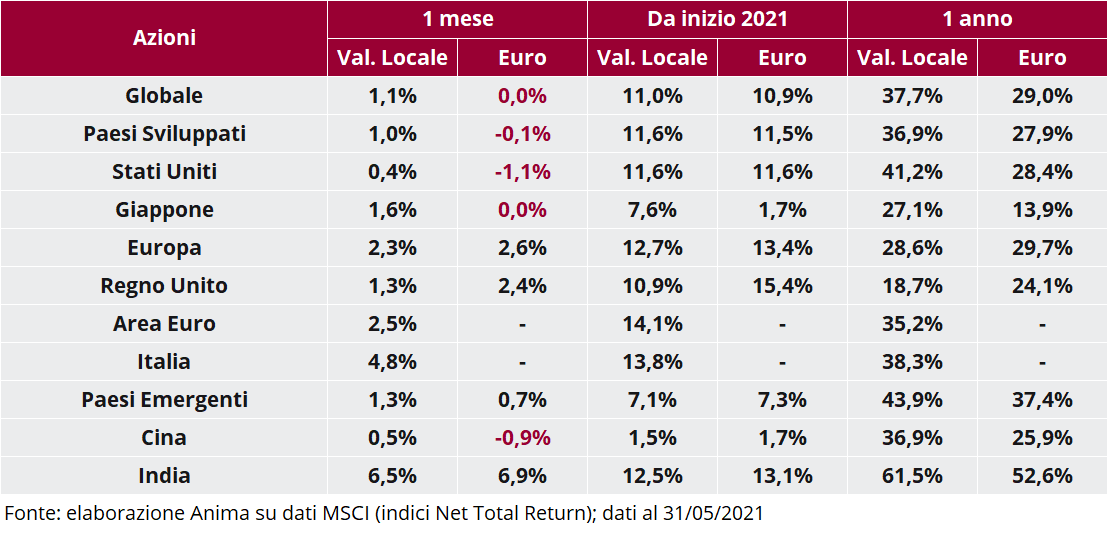

Gran parte degli indici azionari ha chiuso il mese in territorio positivo, seppure con guadagni limitati. I paesi emergenti ex-Cina hanno recuperato terreno, supportati dal miglioramento del flusso di notizie sull'emergenza sanitaria e da alcuni sviluppi costruttivi su base locale. Fra i paesi avanzati, gli investitori hanno privilegiato l'Area Euro (gli indici Euro Stoxx e FTSE MIB hanno raggiunto i massimi dal 2008), complice la composizione settoriale favorevole e la prospettiva di una robusta accelerazione della crescita, macro e micro. A livello settoriale, il comparto energetico ha offerto le soddisfazioni maggiori, sia negli USA che in Europa, mentre la tecnologia ha segnato il passo.

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato di dollaro e yen, penalizzati rispettivamente dal calo dei tassi e dal prolungamento delle restrizioni anti-Covid. La sterlina ha beneficiato dell'affermazione dei Conservatori alle elezioni amministrative e della retorica aggressiva di alcuni esponenti della Bank of England. Fra le valute emergenti, non si è arrestato il crollo della lira turca, mentre real brasiliano e rand sudafricano si sono apprezzati in modo significativo per il repricing delle prospettive di crescita e le attese di stretta monetaria.

Performance positive per tutte le materie prime. In particolare, il petrolio è stato favorito dal crescente ottimismo sull'andamento della domanda; il rame ha aggiornato i record storici per i timori di aumento del deficit di offerta in caso di accelerazione del processo di riduzione delle emissioni inquinanti in Cina, mentre l'oro è stato favorito dal deprezzamento del dollaro e dal calo dei tassi reali USA.