Investment Advisory

Investment Advisory

I mercati di febbraio 2021

Il mese di febbraio è stato caratterizzato da un sensibile miglioramento delle aspettative degli investitori sulla crescita economica, che ha condizionato l'andamento dei mercati trasversalmente alle asset class: le obbligazioni governative hanno subito perdite importanti, in anticipazione di maggiori pressioni sull'inflazione e, in alcuni paesi, di una rimozione più tempestiva degli stimoli monetari; i mercati azionari hanno registrato una forte rotazione a vantaggio dei settori ciclici mentre le materie prime si sono apprezzate in modo marcato, con guadagni a doppia cifra per metalli industriali e petrolio.

Il cambiamento di sentiment è stato giustificato da una combinazione di fattori: gli sviluppi positivi sul fronte dell'emergenza sanitaria, con un netto calo del numero di nuovi casi diagnosticati su scala globale; l'avanzamento delle campagne vaccinali, seppur con differenze non trascurabili fra paesi, e le evidenze molto incoraggianti sui benefici di un'immunizzazione di massa (Israele); la crescente fiducia nell'approvazione di un piano di stimoli importante da parte dell'Amministrazione Biden; le indicazioni costruttive a livello del quadro macro/fondamentale, con sorprese positive tanto nel flusso di dati (specie negli USA) quanto nell'ambito della stagione di pubblicazione delle trimestrali.

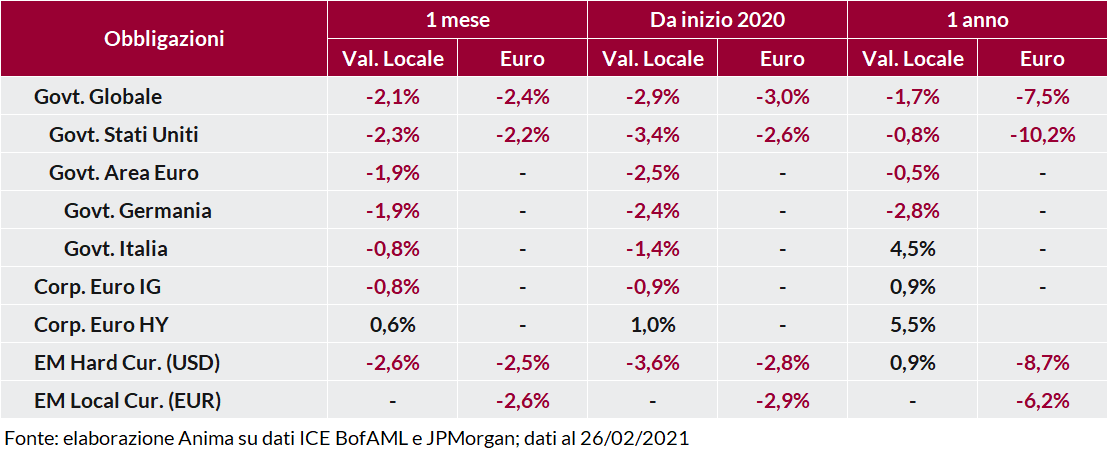

I movimenti più repentini sono stati osservati sui mercati obbligazionari. Il sell-off sui tassi è stato un fenomeno globale e ha interessato soprattutto le scadenze a medio-lungo termine, con ripercussioni importanti a livello di performance: l'indice BofA ML delle obbligazioni governative globali ha registrato la peggior variazione mensile dal 1985,-2,1%. L'aumento dei rendimenti è stato più pronunciato negli Stati Uniti, complici le prospettive migliori per lo scenario macro e la reazione più misurata della Fed, le cui dichiarazioni lasciano trasparire una soglia di tolleranza più alta rispetto ad altre banche centrali per il repricing in corso. I titoli di Stato italiani hanno registrato perdite molto più modeste rispetto ai governativi tedeschi, grazie alla svolta rappresentata dalla formazione di un Governo di unità nazionale a guida Mario Draghi: il tasso a dieci anni ha segnato nuovi minimi storici a 0,46% e il differenziale di rendimento rispetto al Bund si è spinto fino a 90 punti base (minimo dal 2015), salvo poi ritracciare su prese di profitto.

Le obbligazioni societarie hanno continuato ad attrarre l'interesse degli investitori; il restringimento degli spread, proporzionale al profilo del rischio, ha permesso al comparto Investment Grade di compensare in parte la risalita dei tassi governativi, mentre gli indici High Yield si sono addirittura apprezzati, sia in Area Euro che negli USA. Il debito emergente è stato penalizzato, per una molteplicità di fattori: la risalita dei tassi americani, l'apprezzamento del dollaro e, nella seconda parte del mese, l'aumento dell'avversione al rischio.

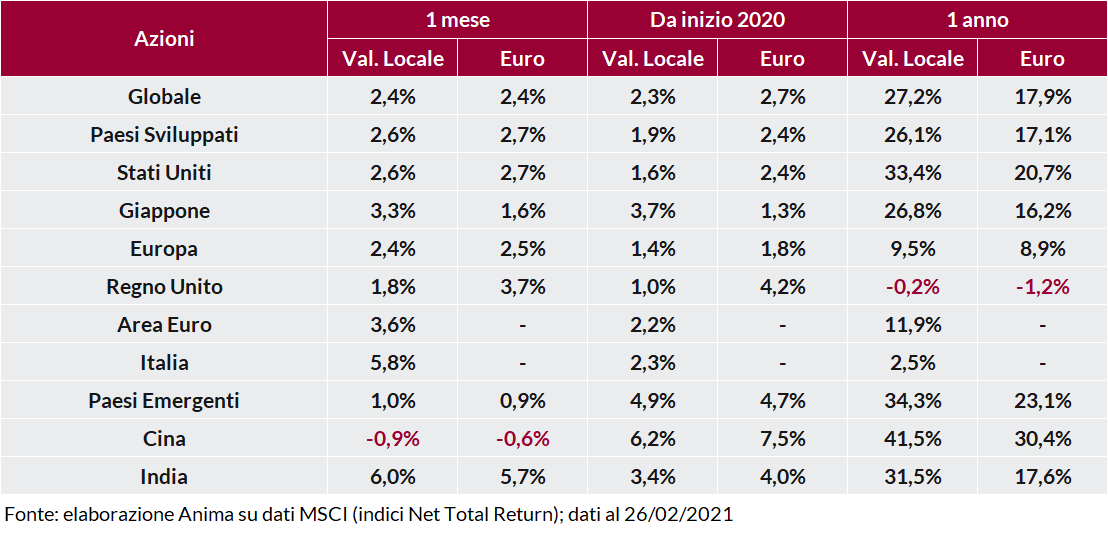

Gran parte degli indici azionari ha chiuso il mese in territorio positivo, con una sovra-performance non trascurabile dei paesi avanzati rispetto a quelli emergenti (appesantiti dalla correzione della Cina). I guadagni si sono, tuttavia, ridimensionati in modo sostanziale nella seconda metà del mese, quando l'intensificarsi delle tensioni sui mercati obbligazionari ha innescato una violenta rotazione, con vendite su settori difensivi (salute e utilities) e prese di profitto sui Covid-winners, a vantaggio di temi e comparti ciclici e beneficiari del movimento di risalita dei tassi (energia, finanziari).

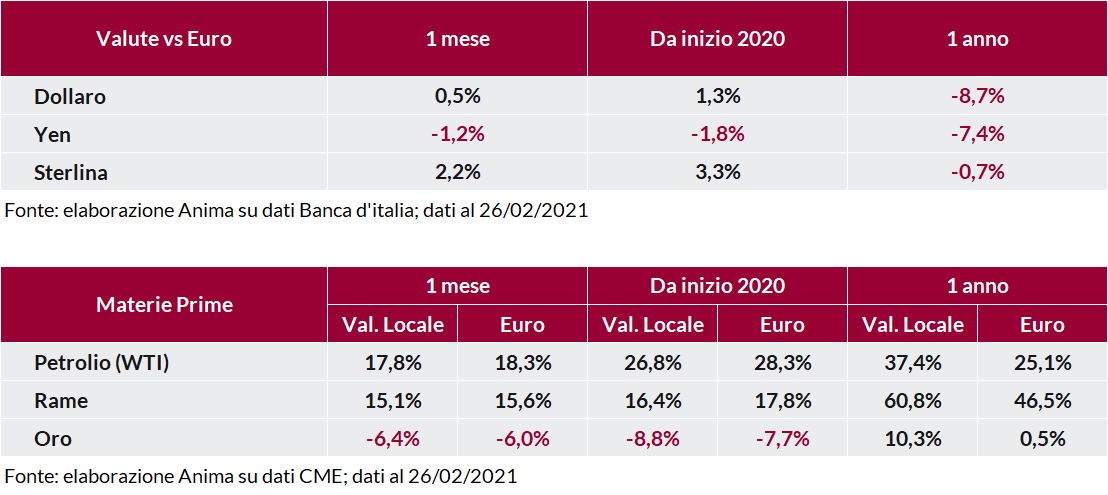

I mercati valutari sono stati caratterizzati da un apprezzamento generalizzato della sterlina, in scia al successo della campagna vaccinale e al ridimensionamento delle aspettative di taglio dei tassi da parte della Bank of England. Le valute rifugio si sono indebolite, mentre il dollaro ha recuperato terreno nei confronti dell'euro, complice il rinnovato focus degli investitori sul tema dell'eccezionalità degli Stati Uniti in termini di crescita attesa e l'ampliamento del differenziale dei tassi. Il sell-off dei Treasuries ha penalizzato in modo significativo il comparto emergente, con le vendite che hanno colpito in particolare lira turca e real brasiliano.

Per quanto riguarda le materie prime, petrolio e metalli industriali sono stati sostenuti dalla prospettiva di accelerazione della domanda, derivante dalla normalizzazione dell'attività economica: il greggio ha raggiunto i massimi pre-Covid e il rame livelli che non si osservavano dal 2011. L'oro, al contrario, è sceso ai minimi da giugno 2020, appesantito dall'aumento dei tassi reali e dall'apprezzamento del dollaro.