Investment Advisory

Investment Advisory

Tassi in aumento: niente panico, per la Fed!

I rendimenti dei titoli di Stato a medio-lungo termine hanno iniziato a salire negli Stati Uniti fin dalla tarda estate, in anticipazione di un possibile potenziamento degli stimoli fiscali e del conseguente deterioramento delle metriche di finanza pubblica in caso di vittoria di Biden alle elezioni presidenziali.

Le pressioni si sono estese su scala globale dopo la svolta sui vaccini di inizio novembre, che ha aperto le porte alla prospettiva di una normalizzazione dell'attività economica, e sono proseguite a inizio anno, quando i Democratici hanno vinto i ballottaggi in Georgia e conquistato il controllo del Congresso, cementando le attese di espansione fiscale.

Dalla fine di gennaio, però, si è osservato un netto cambio di passo: la risalita dei rendimenti ha iniziato ad essere guidata dalla componente dei tassi reali, non più dalle aspettative di inflazione, e il sell-off si è accentuato. Fra le ragioni rientrano senza dubbio gli sviluppi costruttivi sul fronte dell'emergenza sanitaria e la revisione delle aspettative sulla portata degli stimoli fiscali che saranno rilasciati negli Stati Uniti, che hanno migliorato in modo sostanziale le prospettive per la crescita. Lato pandemia, in particolare, il numero di nuovi casi diagnosticati e le pressioni sul sistema sanitario stanno diminuendo in tutte le maggiori economie; le campagne vaccinali proseguono e le evidenze raccolte nei paesi che hanno già immunizzato una parte importante della popolazione, come Israele, sono molto incoraggianti. Sul fronte politico, la conferma che i democratici utilizzeranno la procedura di riconciliazione per approvare il nuovo pacchetto di aiuti ha spinto gli investitori ad anticipare un'espansione fiscale molto più importante, potenzialmente vicina alla proposta iniziale di 1900 miliardi di dollari. Peraltro, secondo indiscrezioni di stampa, l'Amministrazione Biden avrebbe già iniziato a lavorare a un piano per le infrastrutture, apparentemente finanziato solo in parte da maggiori imposte, con ovvie ricadute negative per il deficit di bilancio.

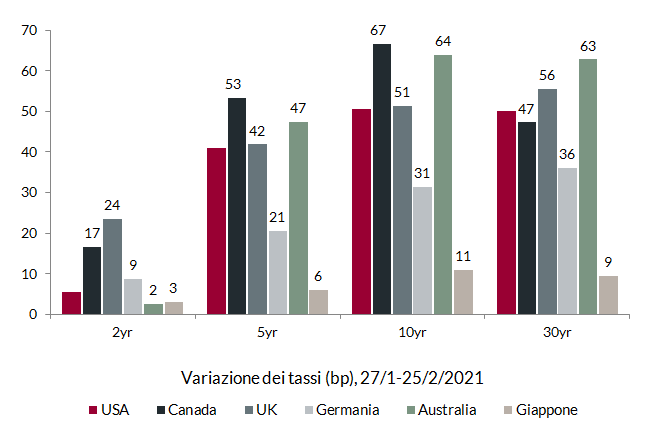

In un contesto di aumento generalizzato delle pressioni al rialzo sui tassi, il 25 febbraio la rottura di alcuni livelli tecnici e il risultato estremamente deludente di un asta del Tesoro americano (peggiore bid-to-cover di sempre e partecipazione degli investitori esteri quasi dimezzata per un Treasury a sette anni) hanno innescato una massiccia ondata di liquidazioni: negli Stati Uniti, i tassi a cinque anni hanno registrato il maggior aumento giornaliero dal 2002 (22 punti base) e quelli a dieci anni hanno chiuso la sessione sopra 1,50%, ai livelli precedenti la crisi pandemica. Il repricing è concentrato sulle scadenze a medio-lungo termine ed è un fenomeno globale: prendendo in considerazione le variazioni intervenute fra 27 gennaio e 25 febbraio, il rendimento dei titoli di stato a dieci anni è salito di 51 punti base negli USA e in UK, circa 65 punti base in Canada e Australia e addirittura 80 in Nuova Zelanda; più modeste le pressioni in Area Euro (31 punti base per i Bund tedeschi) e Giappone, dove i tassi hanno comunque raggiunto la parte alta del range di fluttuazione definito dalla Bank of Japan.

L'accelerazione del sell-off ha scatenato una correzione anche sui mercati azionari, fino a quel momento relativamente immuni al movimento (al netto di una rotazione in favore di comparti ciclici, Covid-losers e settori avvantaggiati dall'aumento dei tassi, come i finanziari), e ha alimentato un pur modesto allargamento degli spread sulle obbligazioni societarie speculative. La sensazione è che si stiano intensificando le preoccupazioni che il miglioramento delle prospettive di crescita e le possibili pressioni sui prezzi che ne potrebbero derivare possano indurre le banche centrali a ridurre gli stimoli monetari prima del previsto. L'abbondanza della liquidità e il crollo dei rendimenti reali sono stati driver importanti per l'apprezzamento delle attività rischiose, e il timore è che il potenziale indebolimento del loro supporto possa mettere in discussione il premio incorporato nelle valutazioni azionarie, specie in alcuni settori.

In questo contesto, si è acceso il dibattito fra analisti e investitori sul ruolo delle banche centrali: il focus sulle dichiarazioni rilasciate nelle ultime ore è stato altissimo. La situazione è ovviamente molto fluida, ma un aspetto sta emergendo in modo chiaro e merita di essere sottolineato: la divergenza nello scenario macro delle diverse aree geografiche si traduce in un diverso orientamento delle autorità monetarie. Finora, infatti, la Federal Reserve ha sottolineato che l'aumento dei rendimenti riflette l'ottimismo sulla ripresa e si è limitata a ribadire che non ha intenzione di inasprire prematuramente la politica monetaria. La BCE, al contrario, ha dichiarato che è pronta a intensificare gli acquisti, se necessario per preservare condizioni di finanziamento favorevoli. E la banca centrale australiana è tornata a comprare obbligazioni dopo mesi di pausa.

In prospettiva, stante l'entità del movimento registrato e i livelli raggiunti, una fase di consolidamento è possibile. Nel medio termine, la robusta accelerazione dell'attività economica potrebbe riportare qualche pressione sui tassi, ma non ci aspettiamo un movimento disordinato e violento, tale da compromettere il consolidamento della ripresa: le banche centrali non lo permetterebbero, per quanto ognuna abbia una soglia di tolleranza molto diversa. La view sulle attività rischiose resta dunque costruttiva.

Variazione del rendimento dei titoli di Stato a dieci anni

Fonte: elaborazione ANIMA su dati Bloomberg