Investment Advisory

Investment Advisory

I mercati di giugno 2020

Il mese di giugno si è aperto nel segno della continuità rispetto ai trend che hanno contraddistinto le settimane precedenti: le crescenti evidenze di ripresa dell'attività economica innescata dall'allentamento delle misure restrittive e l'incessante potenziamento del supporto delle autorità hanno sostenuto la fiducia degli investitori e offerto ulteriore combustibile per la corsa delle attività rischiose. All'inizio della seconda decade di giugno, tuttavia, l'aumento dei casi di Covid-19 negli Stati Uniti, l'aggravarsi della crisi sanitaria in America Latina e lo scoppio di alcuni focolai in Cina e Germania hanno riportato incertezza in merito all'evoluzione della pandemia: la volatilità è salita e per la gran parte delle attività finanziarie si è aperta una fase di consolidamento, con le notizie negative sul fronte epidemiologico compensate da un flusso di dati macroeconomici più costruttivo del previsto.

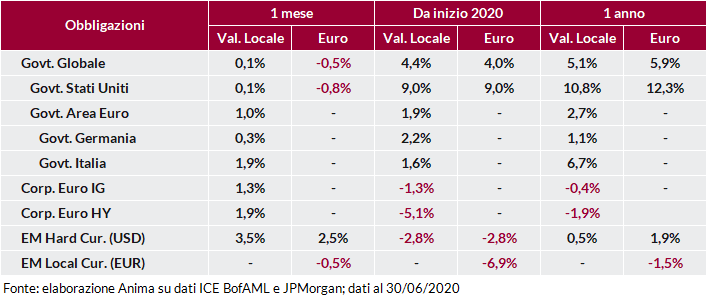

In questo contesto, le obbligazioni governative core hanno chiuso il mese senza variazioni di rilievo. I titoli di Stato dei paesi periferici, al contrario, hanno beneficiato del rafforzamento della rete di protezione offerta dalle autorità (QE pandemico della BCE e Recovery Fund) e dell'immissione di liquidità derivante dall'asta TLTRO III: il rendimento del BTP decennale e lo spread rispetto al Bund sono scesi di circa 20 punti base, raggiungendo i livelli di inizio marzo.

Le obbligazioni societarie hanno registrato performance positive e crescenti all'aumentare del profilo di rischio. Sia il comparto Investment Grade che gli High Yield in euro hanno recuperato circa il 70% delle perdite accumulate durante la fase più acuta della crisi e offrono rendimenti a scadenza rispettivamente pari a 0,90% e 4,7% (i massimi toccati nell'ultima decade di marzo sono stati pari a 2% e 8,2%). Significativo apprezzamento anche per il debito emergente in valuta forte, favorito dall'indebolimento dal dollaro e dal recupero delle materie prime: lo spread rispetto ai titoli governativi si è compresso di 40 punti base.

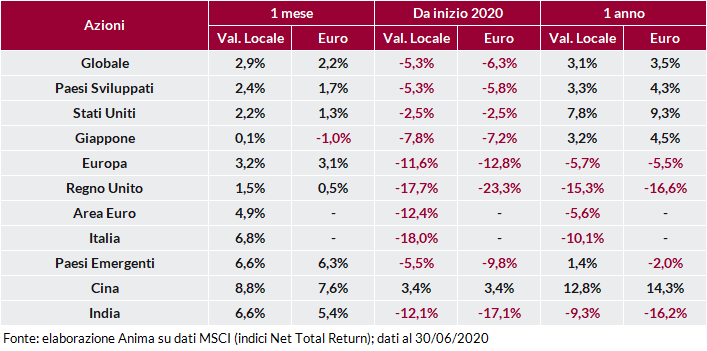

Guadagni diffusi per i principali mercati azionari, con una netta sovra-performance dei paesi emergenti rispetto a quelli sviluppati e il contributo decisivo della Cina: il colosso asiatico ha recuperato terreno nonostante l'escalation delle tensioni a Hong Kong e l'inasprimento delle relazioni commerciali con gli USA. Gli Stati Uniti hanno offerto meno soddisfazioni rispetto all'Europa, appesantiti dalla gestione più deficitaria della crisi sanitaria e dalla crescente attenzione ai rischi politici. A livello settoriale, gli investitori hanno privilegiato la tecnologia (nuovi massimi storici per l'indice Nasdaq) e i consumi discrezionali negli USA, i finanziari in Area Euro.

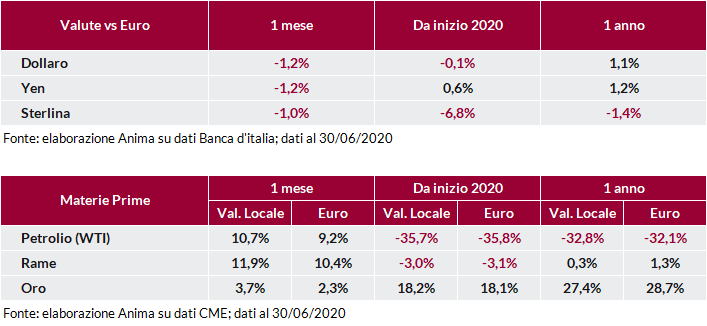

Mercati valutari caratterizzati da un rafforzamento generalizzato dell'euro, sostenuto dagli stimoli monetari e fiscali e dal flusso di notizie più rassicurante sul fronte della situazione epidemiologica. Il rapporto di cambio rispetto al dollaro è salito fino a testare la parte alta del trading range definito negli ultimi mesi, in area 1,14. Performance positive per tutte le materie prime, complici le evidenze di ripresa della domanda su scala globale e, nel caso del petrolio, il crescente commitment dell'OPEC+ nell'implementazione dei tagli alla produzione deliberati: l'indice WTI ha archiviato il miglior trimestre degli ultimi 30 anni.