Per la decima volta dal secondo dopoguerra il mercato americano registra una discesa superiore al -20%, ma è la prima volta che questo accade per una pandemia globale e nell’arco di solo poche settimane.

La diffusione dell’epidemia di Coronavirus su scala globale e le misure di contenimento adottate dai governi hanno generato tra gli investitori fortissime preoccupazioni per le inevitabili e pesanti ripercussioni economiche. I mercati hanno registrato movimenti estremi, inanellando una serie di record negativi, tra cui nella giornata di lunedì 16 marzo, la chiusura di Wall Street a -11.98%, peggior variazione giornaliera dal famoso “Lunedì Nero” del 1987. Dai massimi storici del 19 febbraio, il mercato è arrivato a perdere il 34%, salvo mettere a segno un parziale recupero in scia all’approvazione di un massiccio piano fiscale da parte del Congresso USA. In queste settimane la volatilità è comunque rimasta su livelli molto alti, anche se meno estremi.

Per gli investitori è difficile orientarsi in mezzo a mercati così turbolenti. Guardare al passato può fornire qualche riferimento utile, tenendo però a mente che un ribasso molto forte non esclude ulteriori rischi di ribassi e che i ragionamenti che seguono valgono in un’ottica di medio termine.

Non dimentichiamo infine che un’analisi retrospettiva come questa, con il vantaggio del senno di poi (che in finanza comportamentale si chiama hindsight bias) può dare l’illusione che sia possibile trovare il punto di minimo di una crisi. Nelle crisi in corso è in realtà molto difficile capire quando si è raggiunto il minimo.

Tornando ai mercati, occorre innanzitutto distinguere tra due diverse tipologie di fasi ribassiste: le correzioni in senso stretto, che identificano cali tra il 10% e il 20%, ed i bear markets (i mercati dell’orso), che identificano discese superiori al 20%. Se si considera il mercato americano, nell’ultimo decennio si sono osservate cinque correzioni, tutte superate grazie a politiche monetarie espansive o alla forza del quadro macro/fondamentale domestico: due furono legate alla crisi dell’euro (2010 e 2011); una alla svalutazione del Renminbi cinese, a cui si aggiunse il crollo del prezzo del petrolio (tra il 2015 e il 2016); due nel 2018 per via dell’aumento dei tassi e della guerra commerciale tra Stati Uniti e Cina.

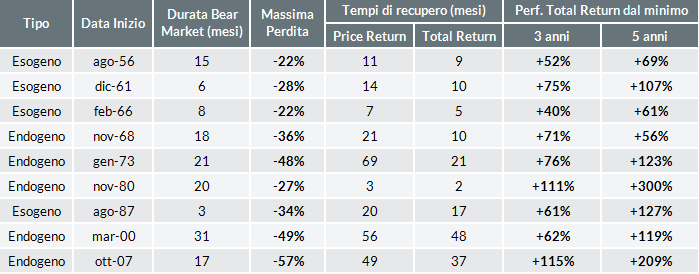

Per quanto riguarda i bear markets, dal secondo dopoguerra ad oggi se ne contano nove (oltre a quello attualmente in corso), diversi tra loro per fattore scatenante e caratteristiche. È possibile suddividerli in due categorie:

1. endogeni, cioè generati da elevate pressioni inflazionistiche o dalla formazione di squilibri finanziari, come le bolle speculative;

2. esogeni, ovvero causati da shock esterni all’economia, quali guerre, eventi politici o fattori tecnici del mercato.

Nel primo gruppo rientrano le ben note fasi ribassiste dell’ultimo ventennio: lo scoppio della bolla tecnologica nel 2000 e quello della bolla sul credito nel 2008. Nel secondo gruppo, si annovera il bear market del 1987, iniziato il 19 ottobre – il “Lunedì Nero” – e innescato da un mix di fattori, tra cui la crescente diffusione del trading automatico e le tensioni sul mercato valutario.

I Bear Markets dell’S&P500 dal secondo dopoguerra

Elaborazione Anima su dati Bloomberg

La storia insegna che lo scoppio di bolle speculative produce fasi di aggiustamento dolorose e prolungate: nel caso della tecnologia, a partire da marzo 2000, l’S&P500 arrivò a perdere il 49% in circa due anni e mezzo e ne impiegò quattro e mezzo per ritornare ai valori precedenti; nella crisi del credito, in meno di un anno e mezzo l’indice americano perse il 57%, completando il recupero in circa 4 anni (3 anni se si considerano anche i dividendi). Al contrario, i bear market causati da fattori esogeni furono più brevi (alcuni mesi) e meno intensi (-26% in media), con la ripresa che si materializzò in circa un anno.

L’attuale fase di ribasso dei mercati rientra sicuramente nella seconda categoria, ma presenta dei tratti di unicità per via del fattore scatenante, costituito da una pandemia globale. Le emergenze sanitarie che si sono verificate nella storia recente, per quanto gravi, non sono paragonabili a quella corrente: l’epidemia di SARS in Cina nel 2003 e il terremoto in Giappone nel 2011 impattarono principalmente sui listini domestici (-18% per la borsa di Hong Kong, -23% per quella giapponese), che si ripresero rapidamente una volta superata la crisi. L’estrema incertezza sulla dinamica dell’epidemia di Covid-19, nonché la difficoltà di stimare danni e tempi di recupero legati ad un blocco dell’attività economica senza precedenti per estensione e durata hanno letteralmente scosso gli investitori: in nessuno dei nove bear markets considerati in questa analisi, infatti, si è mai osservato il superamento della soglia di -20% nell’arco di poche settimane.

In prospettiva, coerentemente con la natura esogena dello shock, il ridimensionamento del fattore scatenante è necessario per una stabilizzazione del sentiment degli investitori: cruciali, pertanto, saranno le evidenze di contenimento dell’epidemia o eventuali progressi su una terapia farmacologica.

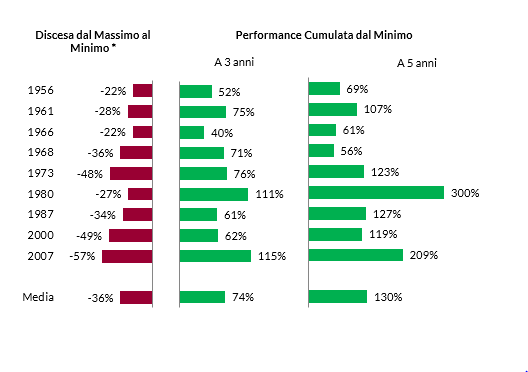

Bear Markets dell’S&P500: massima perdita e successivi recuperi

* Nota: Variazione % tra l'ultimo massimo storico dell'indice e il minimo toccato nella fase ribassista

Fonte:Elaborazione Anima su dati Bloomberg.

Investment Advisory

Investment Advisory