Le schiarite sul fronte geopolitico ed il supporto delle Banche Centrali a livello globale hanno contribuito a migliorare lo scenario di riferimento. Si è deciso pertanto di adottare un approccio più costruttivo sull’asset class azionaria, mantenendo un approccio tattico e selettivo.

Nel corso dell’ultimo mese il quadro geopolitico ha ripreso a dominare la scena grazie a sviluppi costruttivi sia sul fronte della guerra commerciale che della Brexit. Nel primo caso, la sorpresa è stata la dichiarazione delle parti di avere trovato un accordo parziale sul commercio, su cui non sono stati rilasciati dettagli, ma che probabilmente sarà siglato dai due presidenti il 16 novembre al meeting dell’APEC a Santiago del Cile. Per quanto riguarda la Brexit, il raggiungimento di un accordo fra Boris Johnson e la UE ha ridotto drasticamente le probabilità di un’uscita disordinata, anche se il voto del Parlamento britannico ancora non si è tenuto ed il Governo ha dovuto chiedere formalmente una proroga della scadenza del 31 ottobre.

Nelle prossime settimane assumerà crescente importanza l’evoluzione del quadro economico: la minore incertezza sul fronte geopolitico e il permanere di politiche monetarie decisamente accomodanti a livello globale dovrebbero consentire di archiviare l’attuale fase come un rallentamento di metà ciclo. Rimane pertanto di fondamentale importanza monitorare gli eventuali segnali di ripresa del settore manifatturiero e l’andamento di consumi e servizi, finora rimasti relativamente solidi.

Una possibile accelerazione nel sentiero di ripresa della crescita globale potrebbe arrivare dalle politiche fiscali. Tanto più che il tema è caldo in Area Euro, ma ancor più negli Stati Uniti dove in previsione dell’anno elettorale il presidente Trump potrebbe giocare la carta dei tagli fiscali per ottenere la sua rielezione.

Lo scenario di riferimento, quindi, pur in presenza di un quadro macro ancora incerto, beneficia delle schiarite sul fronte geopolitico e del supporto delle Banche Centrali, le cui decisioni hanno prodotto un allentamento monetario sincronizzato che non si osservava dal 2008. Si decide pertanto di adottare un approccio più costruttivo sugli attivi azionari mantenendo una gestione tattica e selettiva.

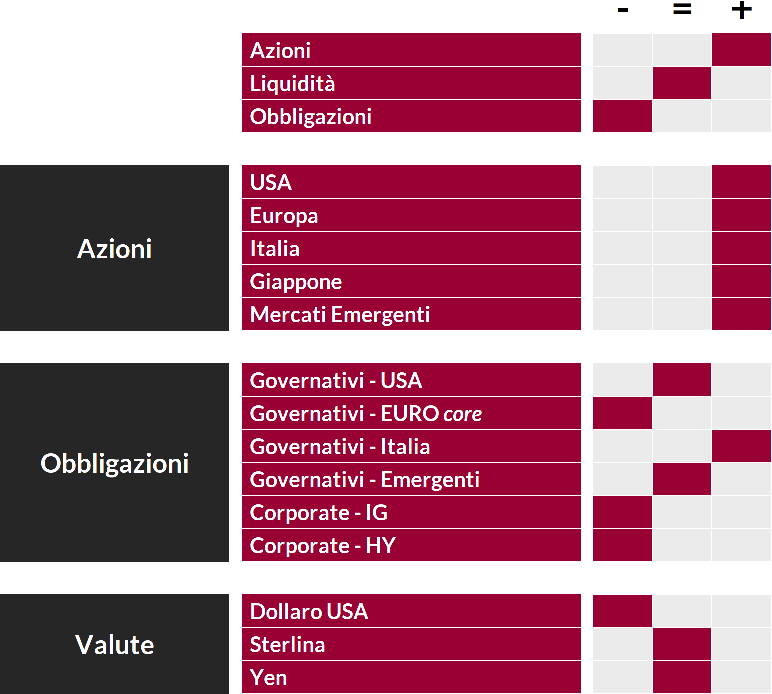

Più in dettaglio:

- il giudizio sulle obbligazioni governative core in euro è negativo: le valutazioni non sono appetibili e permangono i rischi derivanti da una possibile normalizzazione dei rendimenti; la view sui titoli di stato italiani è positiva, grazie al nuovo governo, più europeista, ed alla politica monetaria accomodante della BCE;

- prudenza per le obbligazioni societarie visti i rendimenti modesti delle emissioni Investment-Grade e il permanere di un significativo rischio idiosincratico in ambito High-Yield;

- il giudizio sulle obbligazioni emergenti è neutrale in quanto valutazioni e posizionamento impongono nel breve periodo un maggiore prudenza, nonostante la ricerca di rendimento in un contesto di Banche Centrali accomodanti rimanga un elemento di supporto;

- la view sui mercati azionari passa da neutrale a positiva: l’allentamento delle tensioni commerciali e un rinnovato dialogo sulla Brexit, oltre che condizioni finanziarie accomodanti e un orientamento sempre più espansivo delle politiche fiscali hanno creato condizioni favorevoli per l’investimento azionario;

- invariati i giudizi sulle valute: neutrale su yen e sterlina, negativo sul dollaro (in presenza di un ridimensionamento del rischio geopolitico e di una FED con più frecce al proprio arco rispetto alla BCE).

View di Mercato, Comitato Investimenti del 16/10/2019

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.

Investment Advisory

Investment Advisory