Investment Advisory

Investment Advisory

02.08.2019

Federal Reserve, primo taglio dei tassi dal 2008

La Banca Centrale americana è intervenuta per fronteggiare i rischi derivanti dagli sviluppi globali, ma ha deluso gli investitori segnalando che non prevede un ciclo prolungato di riduzione del costo del denaro.

La riunione del FOMC del 31 luglio si è conclusa con un taglio di 25 punti base dell’intervallo obiettivo dei Fed Funds, scesi a quota 2%-2,25%. Non accadeva da dicembre 2008, quando l’economia globale stava attraversando la recessione più profonda dal Dopoguerra e iniziava l’epoca dei tassi a 0%. Lo stimolo monetario è stato potenziato con la decisione di interrompere ad agosto, con due mesi di anticipo, il processo di riduzione del bilancio, che si attesterà a circa 3800 miliardi di dollari.

L’intervento è stato giustificato con i rischi derivanti dagli sviluppi globali e le pressioni contenute sui prezzi, in un contesto in cui l’incertezza intorno allo scenario di riferimento (che è favorevole) resta elevata.

La Fed ha lasciato aperta la porta ad ulteriori misure espansive, ma ha segnalato un senso di urgenza inferiore rispetto a quanto si pensava: il comunicato ufficiale diffuso dopo il meeting ha ridotto il livello di allerta rispetto agli sviluppi correnti e l’espressione utilizzata per definire il futuro sentiero dei tassi sembra suggerire l’assenza di una direzione predeterminata.

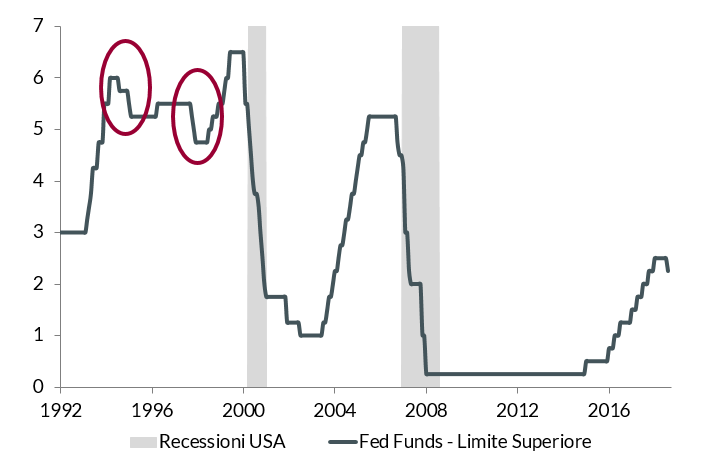

In conferenza stampa, peraltro, il Presidente Powell ha qualificato il taglio come un “aggiustamento di metà ciclo” in direzione di una politica monetaria “un po’ più espansiva”, non l’inizio di un ciclo prolungato di ribasso dei tassi, alludendo all’esperienza di fine Anni ’90 (nel 1995-96 e nel 1998 i Fed Funds furono tagliati tre volte per complessivi 75 punti base, salvo poi riprendere la via del rialzo).

Sembra mancare all’interno del Consiglio Direttivo il consenso per interventi più aggressivi: lo dimostra il voto contrario di due membri del Board (otto quelli favorevoli) e le cinque Fed regionali (su dodici) che non hanno richiesto misure di stimolo.

Del resto, la lista degli economisti che ritengono il taglio inopportuno è nutrita e le motivazioni addotte sono molteplici: solidità dell’economia domestica (tasso di crescita del PIL sopra potenziale, disoccupazione ai minimi da cinquant’anni e fiducia dei consumatori vicina ai massimi dal 2000); inefficacia delle misure di stimolo stante la natura dei rischi per la crescita (incertezza geopolitica); riduzione dello spazio di manovra in caso di recessione.

Di diverso avviso gli investitori, che scontavano un orientamento più aggressivo e un ciclo di ribassi dei tassi più profondo. La probabilità di un taglio al meeting di settembre è scesa al 60%, la curva dei rendimenti americana si è appiattita in modo marcato (con tassi a due anni in aumento e tassi a dieci anni in calo, quasi a segnalare un errore di politica monetaria e una probabilità maggiore di recessione), l’indice S&P 500 ha registrato la perdita più alta da fine maggio e il dollaro (Indice DXY) ha raggiunto i massimi da oltre due anni.

L’entità dei movimenti registrati testimonia che i rischi di implementazione delle politiche monetarie sono significativi: i mercati scontano interventi molto aggressivi, talvolta non giustificati dal quadro fondamentale. Valutazioni estreme, posizionamento aggressivo degli investitori e volatilità compressa (oltre alla tradizionale illiquidità estiva) possono peraltro amplificare la portata di eventuali correzioni.

In prospettiva, come espressamente segnalato da Powell, l’andamento dell’economia domestica acquisirà un peso crescente nelle scelte della Fed rispetto agli sviluppi globali (rallentamento della crescita e tensioni commerciali) e alle dinamiche dell’inflazione. L’attenzione degli investitori sul flusso di dati è destinata ad aumentare e una volatilità macroeconomica in aumento lascerà il segno anche sui prezzi delle attività finanziarie. Ovviamente, la recente escalation delle tensioni commerciali fra Stati Uniti e Cina ha reso molto più probabile un intervento a settembre.

Tassi ufficiali USA

Fonte: elaborazione ANIMA su dati Bloomberg. Cerchiati gli episodi precedenti di “Mid-cycle adjustment” della politica monetaria.