Investment Advisory

Investment Advisory

13.05.2019

I mercati di Aprile 2019

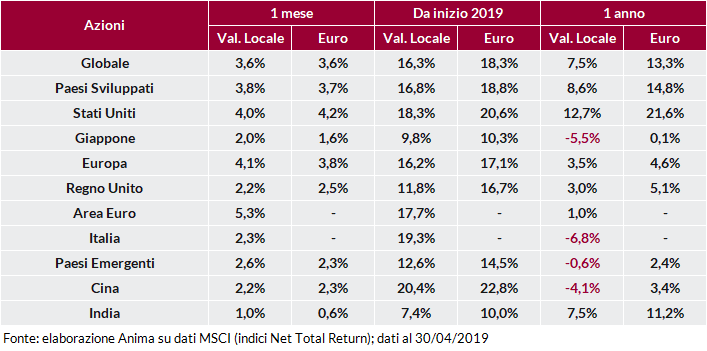

Aprile è stato un altro mese molto positivo per le attività rischiose: l’indice azionario globale ha registrato nuovi massimi storici e il miglior avvio d’anno dal 1987.

Nel mese di aprile, il sentiment degli investitori sulle attività rischiose è rimasto estremamente costruttivo: agli elementi di supporto emersi nei mesi precedenti (adozione di un orientamento più conciliante da parte delle Banche Centrali su scala globale e allentamento del rischio geopolitico) si sono affiancati un miglioramento del flusso di dati sulla crescita (specie in Cina), sorprese positive sullo stato di salute dei bilanci aziendali, in sede di pubblicazione dei risultati societari e un calo generalizzato della volatilità, trasversalmente alle asset class.

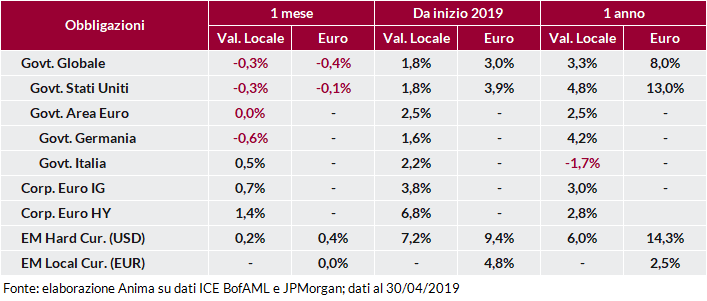

Più in dettaglio, le obbligazioni governative core hanno registrato lievi perdite; i tassi tedeschi a 10 anni, in particolare, sono tornati in territorio positivo dopo che le dichiarazioni di alcuni esponenti di spicco della BCE hanno ridimensionato le aspettative di introduzione di un sistema di remunerazione a scaglioni delle riserve bancarie. In apprezzamento i Titoli di Stato italiani, che hanno beneficiato della conferma del rating da parte di Standars & Poor’s e di alcuni dati economici positivi: il PIL relativo al primo trimestre è salito, ponendo fine alla recessione tecnica.

L’aumento generalizzato della propensione al rischio ha consentito alle obbligazioni societarie di offrire buone performance, soprattutto sui segmenti più speculativi: il rendimento a scadenza dei corporate investment grade, in particolare, ha raggiunto a quota 0,80% i minimi da dicembre 2017. In lieve rialzo anche le obbligazioni di Paesi Emergenti in valuta forte, mentre il debito in valuta locale è stato penalizzato da un’escalation del rischio specifico.

È proseguita la corsa dei mercati azionari, complici le buone notizie offerte dalle trimestrali americane, che hanno stemperato i timori di crollo dei profitti aziendali. I Paesi Avanzati hanno sovra-performato quelli Emergenti e l’Area Euro gli Stati Uniti; maglia rosa per la borsa tedesca, favorita dal rimbalzo degli indicatori anticipatori e dalle evidenze di stabilizzazione della crescita cinese. A livello settoriale, gli investitori hanno privilegiato i settori ciclici: finanziari, tecnologia e consumi discrezionali.

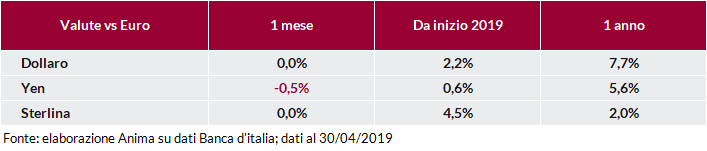

Direzionalità limitata sui mercati valutari, contraddistinti da un crollo della volatilità: l’indice CVIX è sceso ai minimi da agosto 2014. Da segnalare la debolezza delle valute rifugio: il franco svizzero, in particolare, ha perso oltre il 2% per l’adozione di una retorica particolarmente accomodante da parte della Banca Centrale. Performance miste per le divise dei Paesi Emergenti, con la lira turca sotto pressione per gli sviluppi politici.

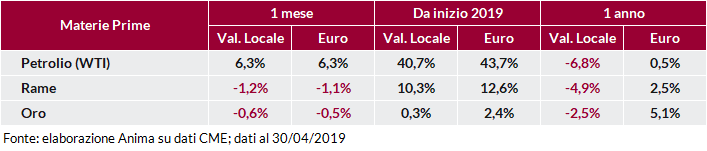

Materie prime contrastate. Il petrolio è schizzato ai massimi da sei mesi sulla notizia che gli Stati Uniti non avrebbero rinnovato l’esenzione dalle sanzioni per i Paesi che ancora acquistavano petrolio dall’Iran; il rame ha perso terreno per timori di aumento della produzione cilena e l’oro ha sofferto il clima di risk-on.

A inizio maggio, un brusco e inatteso deterioramento delle relazioni commerciali fra Stati Uniti e Cina ha alimentato una violenta ondata di avversione al rischio. Severe le penalizzazioni subite da mercati azionari, materie prime e obbligazioni high yield, con una netta under-performance degli strumenti riconducibili ai Paesi Emergenti; premiati i beni rifugio, trasversalmente alle asset class (governativi core, yen e franco svizzero, oro).