Investment Advisory

Investment Advisory

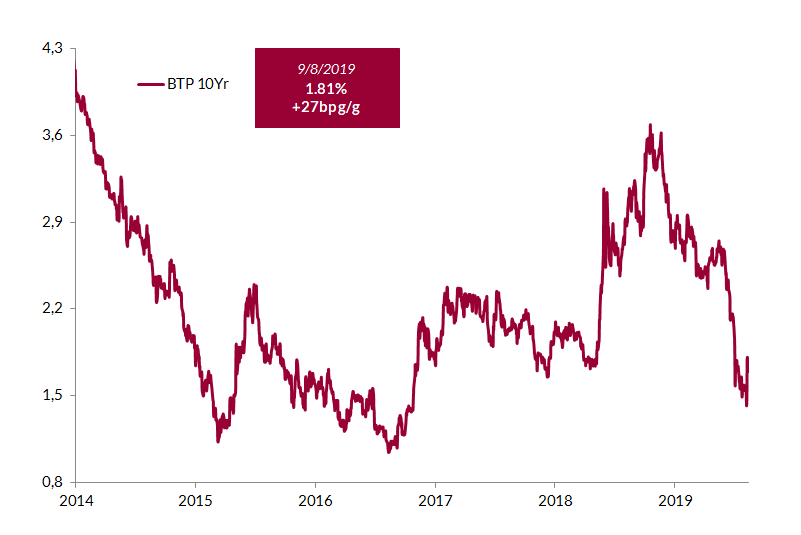

Tensione sui BTP

Negli ultimi giorni, i rendimenti dei titoli di Stato italiani hanno registrato significative pressioni al rialzo: il tasso dei BTP a dieci anni ha chiuso la giornata di venerdì 9 agosto in rialzo di 27bp, la variazione giornaliera più alta da maggio 2018 e la terza maggiore dal 2013. In forte allargamento anche lo spread rispetto ai Bund tedeschi (quasi 30bp sulle scadenze decennali) e pesanti le perdite in borsa: l'indice FTSE MIB ha ceduto il 2.4%, con le banche particolarmente colpite. Limitate le ripercussioni sui mercati finanziari globali: i tassi dei titoli governativi degli altri Paesi Periferici sono saliti di pochi basis points, il Bund a dieci anni si è apprezzato marginalmente e l'eurodollaro è rimasto invariato.

La debolezza delle attività finanziarie domestiche è stata alimentata dai recenti sviluppi politici. La Lega ha presentato una mozione di sfiducia nei confronti del Premier Conte, invocando nuove elezioni in tempi brevi. Il voto in Senato dovrebbe essere il 20 agosto: nel caso molto probabile di un esito favorevole, si aprirà una crisi di Governo. A quel punto, il Presidente della Repubblica condurrebbe una serie di consultazioni per valutare l'esistenza di maggioranze alternative; due gli scenari possibili: la convocazione di elezioni anticipate (non prima di fine ottobre, visti i necessari passaggi istituzionali) e l'attribuzione di un mandato esplorativo per la formazione di un nuovo Governo, a un esponente politico o a una figura tecnica. Al momento non è chiaro se ci siano in Parlamento le condizioni per la creazione di una Grande Colazione, con la spaccatura all'interno del Partito Democratico che rappresenta l'ostacolo principale; la situazione è fluida e il flusso di notizie può condizionare in modo significativo i mercati.

Quale che sia lo scenario che si andrà profilando, l'autunno si preannuncia caldo, con un delicato intreccio fra sviluppi politici, decisioni delle Agenzie di Rating (Moody's si pronuncerà il 6 settembre, S&P il 25 ottobre) e iter di approvazione di una Manovra Finanziaria particolarmente critica, stante la necessità di scongiurare l'attivazione delle clausole di salvaguardia. Su questo fronte, il calendario politico prevede la presentazione della Nota di Aggiornamento al DEF entro il 27 settembre, l'invio del Documento Programmatico di Bilancio alla Commissione Europea entro il 15 ottobre e l'approvazione definitiva della Legge di Bilancio entro fine anno. Un eventuale Governo tecnico potrebbe garantire il rispetto dei vincoli europei nel breve termine, ma una forte affermazione della Lega alle prossime elezioni appare inevitabile (stando ai più recenti sondaggi sulle intenzioni di voto) e una linea politica meno incline alla disciplina fiscale e più euroscettica è probabile.

Il partito guidato da Salvini non avrà interesse a scatenare l'instabilità finanziaria dopo le elezioni, vista la prospettiva di una prolungata permanenza al potere, e lo stesso leader leghista ha moderato i toni nelle ultime ore, dichiarandosi pronto al dialogo con le autorità europee e sottolineando che l'abbandono della moneta unica non è mai stato nel programma del partito (peraltro, la percentuale di Italiani a favore dell'euro, 65% secondo l'ultimo Eurobarometro, è vicina ai massimi storici). Questo riduce la probabilità che si materializzino scenari estremi, specie considerando il supporto offerto dal possibile riavvio del Quantitative Easing da parte della BCE e dalla “caccia al rendimento" alimentata dal crollo dei tassi governativi core.

Tuttavia, i fattori che inducono alla cautela sono molteplici. All'incertezza relativa alle dinamiche politiche interne, infatti, si sommano i rischi derivanti dagli sviluppi globali: le tensioni commerciali fra Stati Uniti e Cina, la deadline di Brexit, l'escalation dei rischi geopolitici in Asia (Hong Kong, Kashmir) e le criticità in alcuni Paesi Emergenti (Argentina) alimentano un clima generale di avversione al rischio. In aggiunta, il premio valutativo incorporato nei prezzi dei titoli di Stato italiani è modesto: anche dopo le recenti turbolenze, un BTP a dieci anni rende oltre 100bp meno di sei mesi fa (1.70% il 13 agosto alle 10:00) e lo spread non è salito oltre i livelli di inizio luglio.

In questo contesto, la cautela che da tempo raccomandiamo sui titoli di Stato italiani viene confermata.

Rendimento del BTP decennale

Fonte: elaborazione ANIMA su dati Bloomberg