Investment Advisory

Investment Advisory

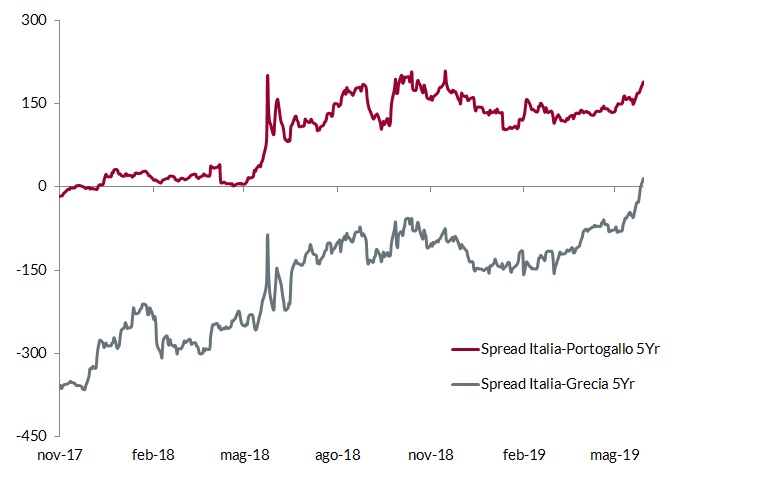

Italia: i Titoli di Stato a cinque anni rendono più che in Grecia

Nelle ultime settimane, il differenziale di rendimento dei Titoli di Stato italiani rispetto a quelli degli altri paesi dell'Area Euro ha subito significative pressioni al rialzo. A pesare sulla fiducia degli investitori gli sviluppi politici, sia a livello globale con l'escalation del rischio di una guerra commerciale, che locale con l'inasprimento della retorica della Lega contro la disciplina fiscale e la crescente probabilità di una crisi di Governo.

Le pressioni si sono intensificate sulla notizia che la Commissione Europea ha riaperto il processo che potrebbe portare al lancio di una procedura d'infrazione, formalmente avviato a novembre del 2018. La posizione dell'Italia, infatti, si è aggravata: alla violazione protratta della regola sul debito e al peggioramento del saldo strutturale di bilancio, si è aggiunta la prospettiva di uno sforamento del tetto del 3% per il rapporto deficit/PIL nel 2020, anche in assenza di ulteriori misure espansive. Una raccomandazione potrebbe essere emessa già in settimana e ratificata in tempi brevi dal Consiglio Europeo, ma è possibile che la Commissione, prossima al fine mandato, si limiti a sottolineare la necessità di un consolidamento fiscale e rimandi un eventuale provvedimento all'autunno, quando verrà redatta la Legge di Bilancio. Non sarebbe un evento dirompente in sé (la Spagna è sotto procedura dal 2009, senza che questo abbia comportato l'imposizione di multe), ma potrebbe avere un impatto importante sulla fiducia degli investitori e sulle scelte delle agenzie di rating, con ovvie ripercussioni in termini di ulteriore inasprimento delle condizioni finanziarie.

Dai minimi di metà aprile, i tassi sui BTP a 10 anni sono saliti di circa 30bp, mentre lo spread rispetto al Bund si è allargato di 50bp, segnando a fine maggio un nuovo massimo per il 2019 in area 285bp. Il movimento sull'Italia è avvenuto in totale controtendenza rispetto a quello che ha interessato gli altri paesi europei e sempre a fine maggio il rendimento dei Titoli di Stato italiani a 5 e 7 anni ha superato quello dei governativi greci di pari scadenza. La Grecia ha un rapporto Debito/PIL superiore al 180% e un rating non investment-grade, di molto inferiore a quello dell'Italia, ma ha iniziato a raccogliere i frutti del difficile percorso di riforme strutturali iniziato durante la crisi del debito: la crescita supera il 2%, gli obiettivi di finanza pubblica vengono rispettati ed è stato riguadagnato l'accesso al mercato primario. In aggiunta, le elezioni anticipate indette da Tsipras dopo la sconfitta elettorale dovrebbero vedere l'affermazione di un centrodestra fiscalmente responsabile e pro-business, destinato a rendere il contesto ancora più favorevole. I numeri del trend colpiscono: diciotto mesi fa, un titolo greco a 5 anni rendeva più del 4% e i BTP di pari scadenza 0.5%. Il 3 giugno, i titoli greci rendevano 1.68%, 15bp meno dei BTP.

Il confronto non cambia prendendo in considerazione gli altri Paesi Periferici: i titoli di stato portoghesi a 5 anni, per esempio, 18 mesi fa offrivano un rendimento simile a quello dell'Italia, oggi trattano a tassi negativi, 40bps in meno di un Btp a 5 anni. Stessa dinamica per le obbligazioni governative a 10 anni, che hanno recentemente segnato nuovi minimi storici in Spagna, Portogallo e Grecia (rispettivamente a 0.69%, 0.76% e 2.87%), mentre in Italia, a 2.56%, il minimo di 1.03% toccato a marzo 2015 appare molto lontano. Il costo di questa divergenza è significativo: gli analisti hanno stimato che se i rendimenti dei BTP raggiungessero quelli portoghesi, si risparmierebbero oltre 6 miliardi di euro di interessi in un anno, e la cifra salirebbe a 32 miliardi dopo sette anni (le risorse necessarie per finanziare la flat-tax).

In quest'ottica, l'isolamento dell'Italia appare estremo e preoccupante: potrebbe rafforzare quella condizione di irrilevanza politica resa inevitabile dalla radicalizzazione del Governo e dall'imminente addio di Draghi. Il sentiero, tuttavia, non è scolpito nella pietra: sarà la classe politica a tracciarlo, sia nel breve che nel medio periodo.