Investment Advisory

Investment Advisory

Fed e BCE, prospettive diverse

I meeting di Fed e BCE erano pianificati a poche ore di distanza l'uno dall'altro e, come ampiamente atteso, si sono conclusi entrambi con un rialzo dei tassi di 25 punti base.

Tuttavia, la posizione delle due banche centrali è apparsa molto diversa, in virtù delle peculiarità che si ravvisano su diversi fronti:

- lo stadio di avanzamento del ciclo restrittivo (ben più maturo negli Stati Uniti);

- lo scenario congiunturale (negli USA stanno emergendo segnali di accelerazione della fase di indebolimento ciclico, mentre in Area Euro il quadro è ancora solido);

- le tensioni nel settore bancario (il vicepresidente della BCE De Guindos ha sottolineato che gli istituti in difficoltà oltre Oceano condividono una serie di fragilità che non si ritrovano in Area Euro, come la dimensione, la concentrazione geografica dei rischi dal lato degli attivi e del passivo e la vulnerabilità al rischio di tasso).

In questo contesto, le due banche centrali hanno fornito indicazioni molto diverse per il futuro.

La Fed, infatti, ha modificato il Comunicato ufficiale per segnalare che lo scenario base non è più una prosecuzione del ciclo di rialzi, benché l'orientamento resti restrittivo. Nei prossimi incontri, il Consiglio valuterà la necessità di ulteriori interventi monitorando gli sviluppi economici e finanziari e tenendo in considerazione gli effetti cumulati e ritardati della restrizione monetaria effettuata in passato, nonché l'impatto della restrizione creditizia. Nel corso della conferenza stampa, il Presidente Powell si è spinto a dichiarare che “i tassi si sono avvicinati al livello terminale, o potrebbero averlo già raggiunto" e, come già accaduto a febbraio, è apparso poco risoluto nel contrastare le attese degli investitori di tassi aggressivamente in calo, limitandosi a precisare che non sono coerenti con lo scenario macro di riferimento della Fed.

La BCE, al contrario, ha chiaramente segnalato che la fase di rialzo non è conclusa. Il ritmo della stretta è stato ridotto, complici le evidenze che i passati aumenti si stanno trasmettendo con forza alle condizioni monetarie e finanziarie, ed è stata confermata l'adozione di un approccio dipendente dai dati. Tuttavia, le decisioni future saranno volte ad assicurare che i tassi ufficiali raggiungano livelli sufficientemente restrittivi da garantire un ritorno tempestivo dell'inflazione al target nel medio termine del 2%, e durante la conferenza stampa Christine Lagarde ha dichiarato a più riprese che “una pausa non è in vista: c'è ancora strada da fare".

La fermezza dell'approccio è stata confermata dall'accelerazione del Quantitative Tightening, inattesa: a partire da luglio, i reinvestimenti dell'APP saranno interrotti, il che comporterà un aumento dell'offerta netta di titoli governativi di circa 40-45 miliardi di euro entro fine anno. In aggiunta, a differenza di quanto riportato in alcune indiscrezioni di stampa, non sono state annunciate operazioni- ponte per smussare l'impatto del massiccio rimborso di fondi TLTRO III previsto a giugno.

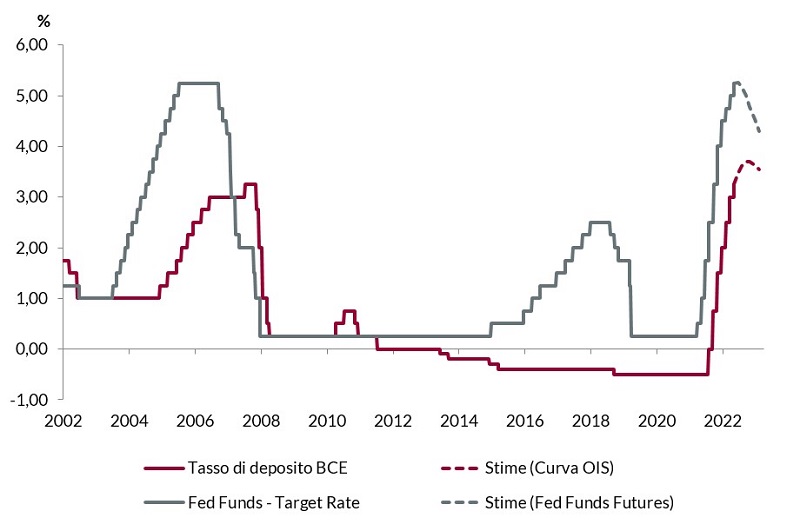

In questo contesto, riteniamo probabile che la Fed abbia raggiunto un picco almeno locale di aggressività e concluso il suo ciclo restrittivo, ma non ci aspettiamo che inverta la rotta con la rapidità che i mercati scontano (il primo taglio potrebbe essere consegnato al più presto a dicembre). In Area Euro, invece, i tassi saliranno di 25 punti base a giugno, luglio e potenzialmente anche settembre, con il tasso di deposito che dovrebbe spingersi a 3,75-4,00%.

Tassi ufficiali in USA e Area Euro, andamento storico e aspettative dei mercati

Fonte: elaborazione ANIMA su dati Bloomberg