Investment Advisory

Investment Advisory

Svolta accomodante della Fed. BCE ancora in guardia

C'era grande attesa per le riunioni di politica monetaria in programma a metà dicembre. Nel corso delle settimane precedenti, il flusso di dati e la retorica delle banche centrali avevano rinsaldato negli investitori tanto la fiducia nella prospettiva di un allentamento delle pressioni inflazionistiche e della stretta monetaria, quanto la convinzione che l'economia sarebbe andata incontro a un soft landing, provocando un robusto apprezzamento simultaneo di azioni e obbligazioni. La preoccupazione diffusa era che le attese di tagli si fossero spinte a livelli eccessivi rispetto a quello che le autorità sarebbero state disposte a sottoscrivere: si temeva un richiamo forte all'importanza di mantenere condizioni finanziarie adeguatamente restrittive, per consolidare le pressioni disinflazionistiche.

Così non è stato, per lo meno negli Stati Uniti. Come ampiamente atteso, infatti, la riunione del FOMC si è conclusa con tassi fermi a 5,25%-5,50, per la terza volta consecutiva; tuttavia, sia il comunicato ufficiale, che la conferenza stampa e l'aggiornamento delle previsioni macroeconomiche sono stati più dovish (accomodanti) del previsto.

Il Comunicato ufficiale, in particolare, ha evidenziato il rallentamento della crescita rispetto al ritmo sostenuto del terzo trimestre e ha riconosciuto per la prima volta che l'inflazione è diminuita nel corso degli ultimi dodici mesi, pur restando elevata. Inoltre, l'orientamento restrittivo è stato smorzato, rendendo più aleatoria la prospettiva di un possibile inasprimento della stretta: ulteriori rialzi dei tassi non si possono escludere, ma non rappresentano più lo scenario base della Fed.

Nel corso della conferenza stampa, Powell si è spinto anche oltre, sottolineando che una discussione preliminare sul tema dei tagli dei tassi è già stata avviata e che la Fed sarà molto attenta a evitare che il mantenimento di una stance eccessivamente restrittiva danneggi l'economia; inoltre, chiamato a commentare l'andamento dei mercati, ha ridimensionato il focus sulle condizioni finanziarie, chiarendo che ciò che conta è l'allineamento con gli obiettivi della banca centrale nel medio termine. Si tratta di cambiamenti radicali, considerando che a inizio dicembre lo stesso Powell aveva definito “prematura" qualunque speculazione su un allentamento della stretta, e che il forte inasprimento delle condizioni finanziarie era stato cruciale per giustificare l'adozione di un approccio più accomodante a novembre.

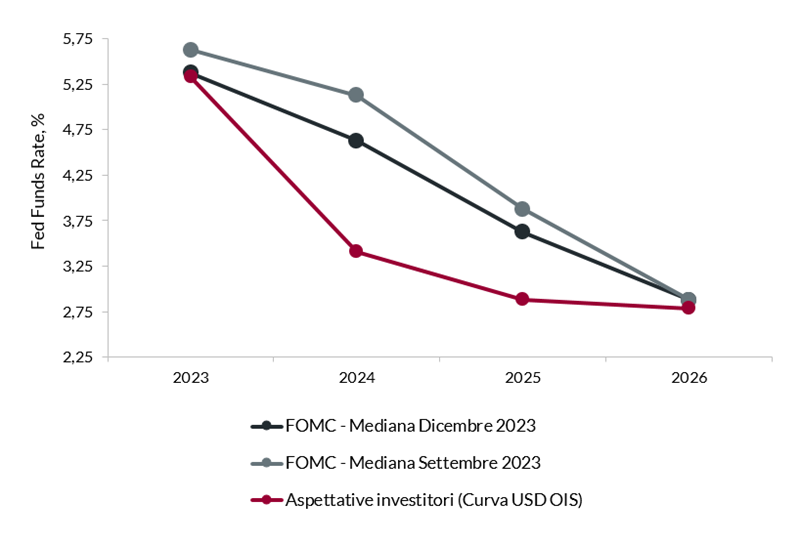

L'aggiornamento delle proiezioni economiche (SEP) ha rinforzato il messaggio dovish: le stime di crescita sono state riviste al rialzo per il 2023 (2,6% da 2,1%) e al ribasso per il 2024 (1,4% da 1,5%), mentre quelle sull'inflazione sono scese sull'intero orizzonte previsionale: il deflatore core è atteso a 3,2%/2,4%/2,2% nel triennio 2023-2025, a fronte di proiezioni precedenti di 3,7%/2,6%/2,3%. Il grafico a punti (dots) ha segnalato coerentemente una revisione al ribasso delle stime sul sentiero dei tassi nei prossimi anni, per la prima volta da giugno 2021: i Fed Funds dovrebbero chiudere il 2024 a 4,625% e il 2025 a 3,625%, livelli inferiori rispettivamente di 50 e 25 punti base rispetto a quelli indicati a settembre, e che riflettono l'aspettativa di tagli per complessivi 75 e 100 punti base; invariata, invece, la proiezione per il 2026, 2,875%.

Aspettative della Fed e dei mercati sul livello dei tassi nei prossimi anni

Fonte: elaborazione ANIMA su dati Bloomberg, Federal Reserve

La svolta accomodante di Powell ha avuto un impatto dirompente sui mercati: i future sui Fed Funds sono arrivati a prezzare un taglio a partire da marzo con una probabilità del 75%, e oltre 140 punti di tagli nel corso del 2024; i rendimenti dei Treasury a due e dieci anni sono scesi rispettivamente di 30 e 18 punti base, e l'indice S&P 500 total return ha registrato un nuovo massimo storico. I movimenti si sono consolidati nei giorni successivi, in assenza di dati che potessero sconfessare la narrativa dominante, e nonostante i moniti a non anticipare un'inversione di marcia troppo tempestiva della politica monetaria lanciati da diversi esponenti del FOMC.

Le sorprese sono state molto più modeste sull'altra sponda dell'Atlantico. Nel corso della riunione del 14 dicembre, infatti, la BCE ha lasciato invariati sia i tassi ufficiali che l'indirizzo per il futuro (forward guidance): “il Consiglio direttivo ritiene che i tassi abbiano raggiunto livelli che, mantenuti per un periodo sufficientemente lungo, forniranno un contributo sostanziale a un ritorno tempestivo dell'inflazione al target". L'approccio resterà dipendente dai dati e le decisioni continueranno ad essere calibrate in funzione di una combinazione di variabili (la valutazione delle prospettive per l'inflazione alla luce del flusso di dati economici e finanziari, l'andamento dell'inflazione sottostante e l'intensità della trasmissione della politica monetaria), con l'obiettivo di assicurarsi che i tassi siano fissati su livelli sufficientemente restrittivi finché necessario.

Durante la conferenza stampa, Christine Lagarde ha dichiarato che non è ancora possibile abbassare la guardia nella lotta contro l'inflazione, e che il tema dei tagli dei tassi non è stato assolutamente discusso. La BCE ha bisogno di conferme circa il fatto che le imprese assorbiranno l'aumento del costo del lavoro nei margini di profitto, e monitorerà con attenzione le informazioni rilasciate nei prossimi mesi su negoziazioni salariali e politiche di prezzo delle imprese.

L'unica novità del meeting è stata rappresentata dall'annuncio che i reinvestimenti nell'ambito del PEPP saranno ridotti di 7,5 miliardi di euro al mese a partire da luglio, e interrotti a fine 2024. Si tratta di una scelta piuttosto conservativa, che non dovrebbe sollevare rischi sul fronte della trasmissione della politica monetaria: nella seconda metà dell'anno, il peso delle aste sarà di gran lunga inferiore e il ciclo di tagli già avviato.

L'approccio cauto ed equilibrato della BCE non è stato sufficiente a bilanciare l'impatto del cambio di stance della Fed: la correlazione fra Treasury e Bund è rimasta molto elevata, seppur con Beta inferiore a 1, e la curva di mercato monetario è arrivata a prezzare un taglio a marzo con probabilità del 40% e circa 175bp di riduzione complessiva dei tassi nel 2024.

Alla luce degli sviluppi registrati, abbiamo rivisto le nostre aspettative sulle scelte della Fed: il ciclo di tagli potrebbe cominciare già a marzo, ma restiamo convinti che l'allentamento complessivo nei prossimi dodici mesi sarà inferiore a quello scontato dai mercati (50-75 punti base, secondo il nostro scenario centrale). In Area Euro, continuiamo a pensare che la BCE avvierà la discussione sui tagli a inizio anno e consegnerà il primo intervento espansivo nel secondo trimestre, probabilmente in aprile.