Investment Advisory

Investment Advisory

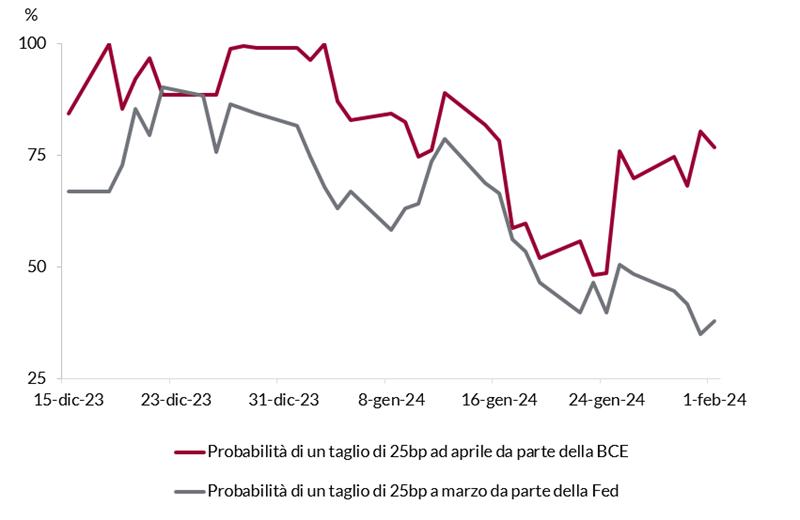

Fed e BCE: i tassi scenderanno, ma non subito

Non c'erano attese di variazioni dei tassi ufficiali ai meeting di BCE e Fed in programma a fine gennaio, e così è stato. I riflettori erano puntati piuttosto su toni, commenti e qualunque indicazione utile a prevedere i tempi di allentamento della stretta monetaria, divenuti più incerti da inizio anno: negli Stati Uniti, la probabilità di un taglio a marzo prezzata dai future sui Fed Funds era vicina al 90% a fine dicembre, ma è scesa sotto il 50% nelle prime settimane di gennaio, complici le incessanti conferme di resilienza della crescita e la divergenza fra le opinioni espresse dai diversi membri del FOMC.

Aspettative di mercato mercati sul livello dei tassi nei prossimi anni

Fonte: elaborazione ANIMA su dati Bloomberg, Federal Reserve

La prima riunione in calendario era quella della BCE, il 25 gennaio. L'Istituto di Francoforte ha sottolineato che le informazioni ricevute nelle ultime settimane hanno convalidato le valutazioni sulle prospettive per l'inflazione formulate a dicembre, e ha lasciato invariata la forward guidance: le decisioni continueranno ad essere assunte in funzione dei dati, con l'obiettivo di assicurarsi che i tassi restino su livelli sufficientemente restrittivi per tutto il tempo necessario. Durante la conferenza stampa, Christine Lagarde ha ribadito che una discussione sui tagli è prematura e che il processo di disinflazione deve essere più avanzato per poter allentare la stretta monetaria, e ha confermato il messaggio lanciato a Davos che il primo taglio potrebbe essere effettuato “entro, se non durante l'estate". Tuttavia, in diverse circostanze l'approccio della BCE è apparso più accomodante; in particolare, sembra essersi rafforzata la fiducia nel consolidamento del trend disinflazionistico: (1) il paragrafo sulla dinamica dei prezzi riportato nel Comunicato stampa è stato ammorbidito, rimuovendo la frase secondo cui le pressioni domestiche sui prezzi rimangono elevate; (2) durante la conferenza stampa, la Presidente ha sottolineato che il rimbalzo degli indici dei prezzi al consumo a dicembre è stato inferiore alle attese, le pressioni sottostanti si sono allentate secondo quasi tutte le metriche, e le aspettative di inflazione stanno convergendo verso il target; (3) è stata offerta una lettura costruttiva delle dinamiche sul mercato del lavoro, facendo riferimento a una stabilizzazione della crescita salariale e a un calo delle offerte online. In aggiunta, incalzata dalle domande dei giornalisti sulla possibilità di un intervento ad aprile, Christine Lagarde è apparsa meno risoluta che in passato nello scoraggiare le aspettative degli investitori circa un allentamento monetario nel breve termine, dirottando l'attenzione sul flusso di dati e sviluppi che sarà oggetto di monitoraggio.

In questo contesto, la probabilità che il primo taglio sia effettuato durante la riunione di aprile è salita in misura significativa, mentre l'allentamento complessivo atteso nel 2024 è rimasto pressoché invariato, in area 140/145 punti base.

Sull'altra sponda dell'Atlantico, durante il meeting del 31/1 la Federal Reserve ha riconosciuto che i rischi per il conseguimento dei suoi obiettivi su inflazione occupazione stanno diventando più equilibrati, e ha eliminato l'orientamento restrittivo presente nel Comunicato ufficiale: l'espressione “qualunque ulteriore inasprimento della stretta" è stata sostituita con il riferimento a “qualunque variazione dei tassi". Lo statement precisa però che il Consiglio rimane molto attento ai rischi per l'inflazione, visto il contesto di elevata incertezza, e non taglierà i tassi fino a quando non avrà acquisito maggiore fiducia nel fatto che l'inflazione si stia muovendo in modo sostenibile verso il target del 2%. Durante la conferenza stampa, con toni insolitamente espliciti, Powell ha dichiarato che è improbabile che il livello di fiducia necessario possa essere raggiunto già entro la riunione di marzo, il che significa che un taglio in quell'occasione non rappresenta lo scenario centrale della Fed. Tuttavia, le condizioni per raggiungere la soglia critica, oggetto di molteplici domande nel dibattito con i giornalisti, non sono parse proibitive: Powell ha chiarito che non servono “dati migliori" sull'inflazione, ma solo una sequenza più lunga di “dati buoni", e ha lasciato intendere che un indebolimento della crescita o del mercato del lavoro non è condizione necessaria per l'avvio del ciclo espansivo.

Le dichiarazioni rilasciate hanno spinto gli investitori a rivedere al ribasso la probabilità di un intervento a marzo, ma non la portata complessiva dei tagli attesi nel 2024 (circa 145 punti base), complice l'ondata di avversione al rischio che nelle stesse ore è stata provocata dal crollo di New York Community Bancorp.

In questo contesto, manteniamo la convinzione che BCE e Fed avvieranno il ciclo di tagli nel secondo trimestre, e l'allentamento complessivo nell'arco dell'anno sarà inferiore a quello scontato dai mercati (75/100 punti base in Area Euro, 100 punti base negli Stati Uniti).