Investment Advisory

Investment Advisory

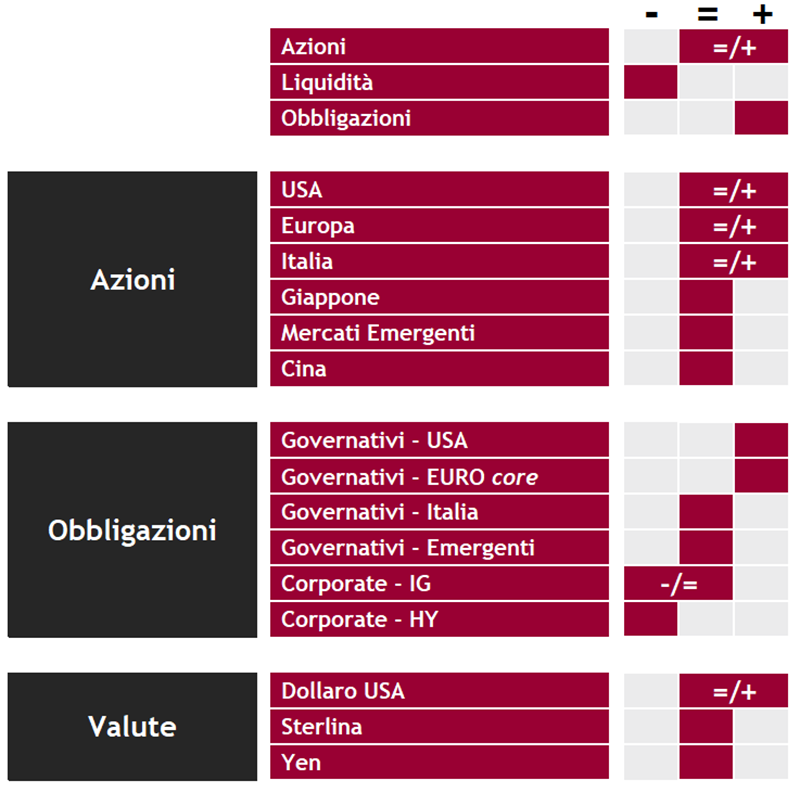

La view di ANIMA

Novembre si è rivelato un mese straordinariamente costruttivo per i mercati finanziari. La crescente fiducia degli investitori in uno scenario di soft landing e in un rapido allentamento della stretta monetaria ha alimentato un marcato apprezzamento simultaneo di azioni e obbligazioni: l'indice delle obbligazioni governative globali ICE BoFA ML ha registrato il maggior guadagno mensile dal 1995 (per le obbligazioni in dollari, il record si estende al 1985), mentre l'indice azionario globale MSCI AC World ha archiviato l'apprezzamento mensile più robusto da novembre 2020, quando vennero pubblicati i risultati delle sperimentazioni dei vaccini contro il Covid-19. Il movimento è partito a inizio mese con l'adozione di una retorica più accomodante del previsto da parte del Presidente Powell durante il meeting del 1° novembre e la pubblicazione di una stringa di dati deboli su fiducia delle imprese e mercato del lavoro statunitensi, ed è stato successivamente alimentato da significative sorprese al ribasso nei report sulla dinamica dei prezzi relativi al mese di ottobre, su entrambe le sponde dell'Atlantico. Il ridimensionamento dei rischi geopolitici, il calo del prezzo del petrolio e l'indebolimento del dollaro hanno offerto ulteriore supporto al sentiment degli investitori, mentre i corposi flussi in acquisto registrati sulle asset class rischiose (riconducibili tanto a un posizionamento prudente degli investitori istituzionali, quanto al ritrovato appetito per il rischio degli investitori retail) hanno amplificato la direzionalità. I principali indici azionari hanno chiuso il mese su livelli di poco inferiori ai massimi di fine luglio, i rendimenti governativi a medio-lungo termine sono rientrati nella fascia di consolidamento in cui si erano mossi per gran parte dell'anno, mentre quelli a breve termine sono scesi in misura anche superiore, complice la marcata revisione delle aspettative sulla politica monetaria (il livello dei tassi ufficiali atteso a fine 2024 è sceso di circa 40 punti base, sia negli Stati Uniti che in Area Euro).

In questo contesto, la decisione presa durante il Comitato Investimenti di ottobre di modificare la view tattica sull'equity da prudente a neutrale, in anticipazione di un possibile rally di fine anno, si è rivelata particolarmente opportuna. Il messaggio di costruttività è stato ribadito con un ulteriore upgrade nel Comitato del 20 novembre, e il giudizio sull'asset class azionaria è ora neutrale/positivo: il momentum potrebbe restare favorevole nel breve periodo, in un contesto in cui gli investitori continuano a interpretare le cattive notizie sulla crescita come buone notizie per la politica monetaria, la dinamica degli utili resta incoraggiante (soprattutto negli Stati Uniti), la fiducia nel raggiungimento del picco dei tassi si è consolidata e il posizionamento è contenuto. Eventuali storni, quindi, sarebbero sfruttati come occasioni d'acquisto. Permane il focus sulla creazione di alpha, stante la dispersione elevata fra le performance di stili/settori/aree geografiche, e la crescente rilevanza dei temi idiosincratici; sui portafogli europei, in particolare, è stata incrementata l'esposizione a settori growth o long-duration come la tecnologia (semiconduttori) e le utilities, mentre i portafogli globali si sono riposizionati su un basket di titoli laggard di qualità.

Per quanto riguarda i mercati obbligazionari, il nostro orientamento sui governativi core è costruttivo da tempo, in coerenza con le attese sugli sviluppi macro a medio termine e in ottica di protezione da rischi di coda, e tale si conferma; continuiamo a calibrare l'esposizione al rischio tasso in modo tattico, in funzione delle opportunità valutative. La view sui titoli di Stato italiani rimane neutrale: il ridimensionamento delle minacce rappresentate dall'azione delle agenzie di rating, dalla revisione della politica sui reinvestimenti del PEPP da parte della BCE e dal parere della Commissione Europea sulla Legge di Bilancio ha offerto supporto, ma il premio al rischio idiosincratico è compresso. L'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade.

Il giudizio sul dollaro, per finire, si conferma moderatamente costruttivo, ma non ci aspettiamo una direzionalità marcata nel breve termine.

View di Mercato, Comitato Investimenti del 20-21/11/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class