Investment Advisory

Investment Advisory

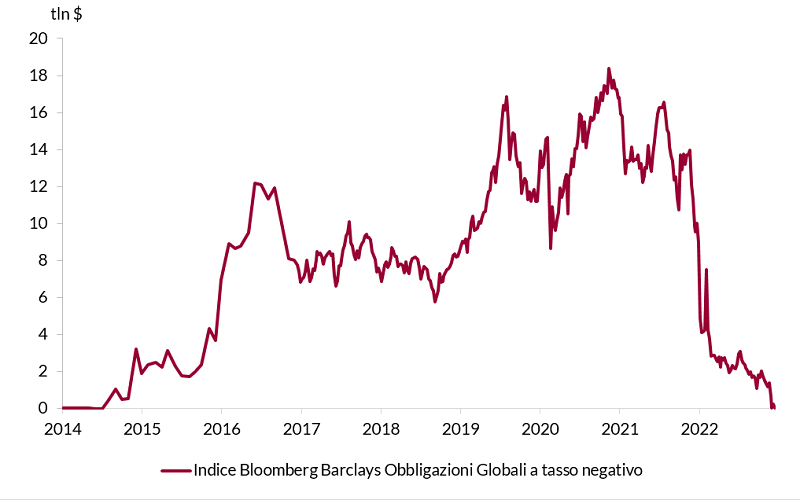

La politica dei tassi negativi. Mai più

Fonte: elaborazione ANIMA su dati Bloomberg

Inizialmente ritenuti un unicum finanziario di difficile razionalizzazione, in breve tempo i tassi negativi sono diventati l'emblema delle misure straordinarie di politica monetaria messe in atto dalle banche centrali per contrastare la crisi finanziaria globale prima e il rallentamento economico provocato dallo scoppio della pandemia poi. Nel momento di picco, a dicembre 2020, lo stock di titoli a tasso negativo ha raggiunto la cifra record di oltre 18 trilioni di dollari, circa il 40% del controvalore totale del debito sovrano in circolazione, e 25% dell'intero mercato obbligazionario globale. All'interno di questo paniere rientravano principalmente titoli governativi dell'Area Euro e del Giappone su molteplici scadenze (nel 2021, anche Bund tedeschi a trent'anni e BTP a cinque anni), carta governativa a brevissimo termine di Stati Uniti e Regno Unito e una gran quantità di titoli corporate a più alto merito di credito.

Pur rappresentando uno strumento di politica monetaria non convenzionale ancora a disposizione delle banche centrali, la politica dei tassi negativi (NIRP, Negative Interest rate Policy) ha sollevato nel tempo molte critiche. Si è lungamente discusso del suo impatto negativo sulla profittabilità delle banche (che hanno registrato una drastica riduzione del margine di interesse), delle criticità per fondi pensione e operatori assicurativi (che in passato offrivano strumenti con rendimento minimo garantito), delle distorsioni nel meccanismo di allocazione efficiente dei capitali (il mantenimento di condizioni finanziarie molto favorevoli avrebbe permesso di sopravvivere e attrarre investimenti anche a società che difficilmente avrebbero continuato a operare in un regime normale) e, da ultimo, del rischio di un effetto boomerang nella propensione al consumo e all'investimento di famiglie e imprese.

In realtà, uno studio condotto dalla BCE (*) ha evidenziato come le misure non convenzionali messe in atto (Quantitative Easing, NIRP e Forward Guidance) abbiano avuto ricadute molto positive sull'economia dell'Area Euro, e fornito un contributo cruciale al raggiungimento degli obiettivi statutari. Prendendo come riferimento il 2019, è stato stimato che se la BCE non avesse fatto ricorso a questi strumenti nei cinque anni precedenti, il tasso di crescita del PIL e l'inflazione sarebbero stati inferiori rispettivamente di 1,1 punti percentuali e 0,75 punti percentuali, e il tasso di disoccupazione sarebbe stato più alto d 1.1 punti percentuali. Il contributo più significativo è ascrivibile ai piani di acquisto di attività finanziarie, ma anche la politica dei tassi negativi ha avuto un impatto importante: il supporto alla crescita ha raggiunto un picco di 0,3 punti percentuali in termini di PIL nel 2018, mentre il contributo all'inflazione è cresciuto stabilmente fra 2014 e 2019, per poi stabilizzarsi intorno a 0,2 punti percentuali al termine dell'orizzonte temporale coperto dallo studio (2014-2020). In aggiunta, dopo un periodo di contrazione del canale del credito, si ritiene che l'implementazione dei tassi negativi abbia alimentato anche una crescita dei volumi e un calo del costo dei finanziamenti alle imprese.

Nel complesso, benché il bilancio della NIRP possa considerarsi decisamente positivo, le profonde modifiche intervenute nel contesto economico finanziario e la convinzione piuttosto generalizzata che gli “effetti collaterali" di questo strumento siano superiori rispetto a quelli di altre misure di politica monetaria non convenzionale inducono a ritenere che l'asticella per la sua reintroduzione sia piuttosto alta.

Per certo, dal punto di vista dei risparmiatori, il “ritorno alla normalità" a cui si è assistito nel 2022 restituisce valore all'intero mercato del reddito fisso, che torna ad essere una valida opportunità di investimento. Per molto tempo i risparmi sono stati abbandonati sui conti correnti, o convogliati sulle asset class più rischiose per mancanza di alternative (si trattava di un mondo identificato con l'acronimo TINA, There Is No Alternative); ora, il mantra che si sente ripetere è che si è tornati nel mondo del TARA (There Are Reasonable Alternatives), e la percezione diffusa è che si tratti di una condizione molto più sana e positiva.

(*) Rostagno, Altavilla, Carboni, Lemke, Motto, Saint Guilhem (June 2021) “Combining negative rates, forward guidance and asset purchases: identification and impacts of the ECB's unconventional policies"