Investment Advisory

Investment Advisory

10.07.2023

I mercati di giugno 2023

Luci e ombre del quadro macroeconomico e l’inasprimento dell’approccio delle banche centrali non hanno impedito ai mercati azionari di registrare performance molto positive, seppur in un contesto di forte dispersione; più penalizzati i mercati obbligazionari

Nel corso del mese di giugno, l’andamento dei mercati finanziari è stato significativamente influenzato dal flusso di dati e notizie circa l’evoluzione di quadro macro e politiche monetarie. Gli indicatori sull’attività economica pubblicati nelle ultime settimane hanno consegnato un quadro misto. Negli Stati Uniti, la revisione al rialzo del dato sul PIL del primo trimestre, il report sul mercato del lavoro e i numeri molto più forti delle attese su fiducia dei consumatori e ordini di beni durevoli hanno fatto da contraltare al rallentamento degli indici PMI, specie nella componente manifatturiera. In Area Euro, il dato sul PIL relativo al primo trimestre 2023 ha confermato la recessione tecnica e gli indici di fiducia delle imprese sono apparsi deboli, specialmente nella componente nuovi ordini. In un contesto di inflazione che, seppur in calo, si conferma su livelli elevati e ben lontani dagli obiettivi di policy, sia la Fed che la BCE hanno reiterato la necessità di ulteriori rialzi, aggiungendosi alla nutrita schiere di banche centrali che su scala globale hanno adottato misure o torni più aggressivi del previsto (in contro-tendenza PBoC e BoJ, che hanno confermato un approccio pro-ciclico). Sul fronte geopolitico, dopo la visita del Segretario di Stato USA in Cina, il dialogo tra le parti è proseguito con la missione del Segretario al Tesoro Yellen, alla ricerca di basi più solide per le relazioni tra le due superpotenze.

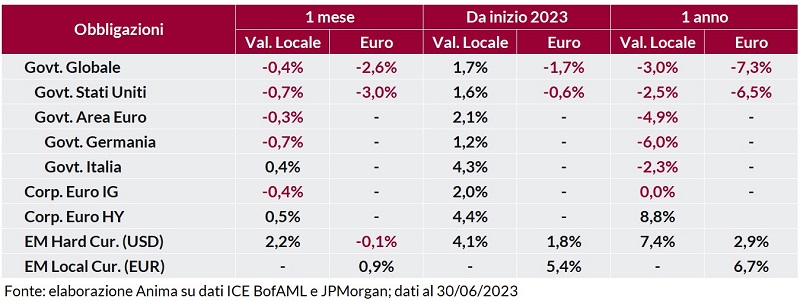

In questo contesto, sul comparto obbligazionario si è registrato un significativo rialzo dei rendimenti dei titoli di stato, su entrambe le sponde dell’Atlantico. Il repricing ha coinvolto maggiormente le scadenze brevi mentre il tratto più lungo ha sofferto in misura inferiore, alimentando un forte appiattimento delle curve (il differenziale fra i tassi a 2 e 10 anni ha raggiunto i minimi da 20 anni sia negli Stati Uniti che in Germania). I BTP si sono sganciati dal trend globale e hanno offerto ritorni positivi grazie alla contrazione dello spread contro Bund decennale. Performance generalmente positive per le obbligazioni societarie, grazie al restringimento degli spread che ha più che compensato l’aumento dei rendimenti governativi.

I mercati azionari hanno offerto ritorni positivi: il calo della volatilità e il clima di propensione al rischio hanno temporaneamente spinto i listini continentali a segnare massimi storici (come nel caso dell’indice DAX) o di periodo (indice FTSEMIB, ai massimi dal 2008), mentre l’entusiasmo che circonda la tematica dell’Intelligenza Artificiale ha accompagnato l’indice S&P500 in territorio di bull-market. Verso la fine del mese, la revisione delle aspettative sulla politica monetaria e l’incertezza sul profilo di crescita globale hanno alimentato una fase di correzione, prontamente riassorbita.

I mercati valutari sono stati caratterizzati da un marcato indebolimento dello yen, innescato dall’approccio fortemente accomodante della Bank of Japan e dall’ampliamento del differenziale di tassi rispetto ai paesi del G10; in calo anche il dollaro, che ha perso terreno rispetto all’euro sulla scia della retorica aggressiva della BCE.

Materie prime in generale apprezzamento. Nel comparto energetico, la notizia di fonte OPEC di un deficit globale di produzione a partire dal prossimo mese e la necessità degli Stati Uniti di ricostituire le riserve strategiche hanno sostenuto le quotazioni del petrolio, mentre il prezzo del gas naturale è lievitato sulla scia di problematiche a diversi impianti produttivi in Norvegia e dell’attesa di maggiori consumi per l’ondata di caldo torrido che ha attanagliato l’Europa. L’impennata delle temperature e le prospettive meno favorevoli sui raccolti hanno spinto al rialzo il prezzo delle commodity agricole, mentre la dinamica dei rendimenti ha penalizzato l’oro.

Scarica il pdf