Investment Advisory

Investment Advisory

BCE e BTP, il punto di vista di ANIMA

Nel corso della riunione del 9 giugno, la BCE ha nuovamente sorpreso analisti e investitori, accelerando il processo di normalizzazione della politica monetaria: gli acquisti netti nell'ambito del Programma di Acquisto di Attività finanziarie (APP) saranno interrotti il 1 luglio, i tassi di riferimento saliranno di 25bp il 21 luglio e quasi certamente di 50bp l'8 settembre, a meno che le prospettive per l'inflazione a medio termine migliorino (un'ipotesi che riteniamo piuttosto improbabile: la previsione sul livello di inflazione nel 2024 dovrebbe essere rivista al ribasso e tornare al target del 2%). Dopo settembre, il Consiglio prevede che sarà necessario un percorso graduale ma sostenuto di ulteriori aumenti dei tassi, che sarà gestito in funzione del flusso di dati mantenendo opzionalità, flessibilità e gradualità.

La variazione della stance di politica monetaria si giustifica con la drastica revisione dello scenario macro: le proiezioni di inflazione sono state riviste al rialzo su tutto l'orizzonte temporale, con la stima relativa al 2024 salita sopra il 2% sia per l'indice generale (2,1%) che per quello calcolato al netto di alimentari freschi ed energia (2,3% vs 1,9% indicato a marzo). Le previsioni di crescita, al contrario, sono state tagliate in modo radicale: il PIL dovrebbe espandersi a un ritmo del 2,8% nel 2022 e 2,1% nel 2023 e 2024, a fronte di stime rispettivamente pari a 3,7%, 2,8% e 1,6% sul triennio 2022-2024 formulate a marzo).

La BCE non ha invece segnalato alcuna novità sul fronte degli strumenti utili a contenere il rischio di frammentazione (ovvero, il rischio che si sviluppino repentine divergenze fra i rendimenti governativi dei paesi membri e i fondamentali economici, indotte da comportamenti speculativi o esplosione dell'incertezza sullo scenario di riferimento). Christine Lagarde si è limitata a ribadire la ferma determinazione a combattere tali rischi e garantire una regolare trasmissione della politica monetaria in tutta l'Area Euro, utilizzando gli strumenti esistenti (la flessibilità dei reinvestimenti dei titoli acquistati nell'ambito del PEPP, sulla quale nulla è stato aggiunto) o predisponendone di nuovi, come già fatto efficacemente in passato.

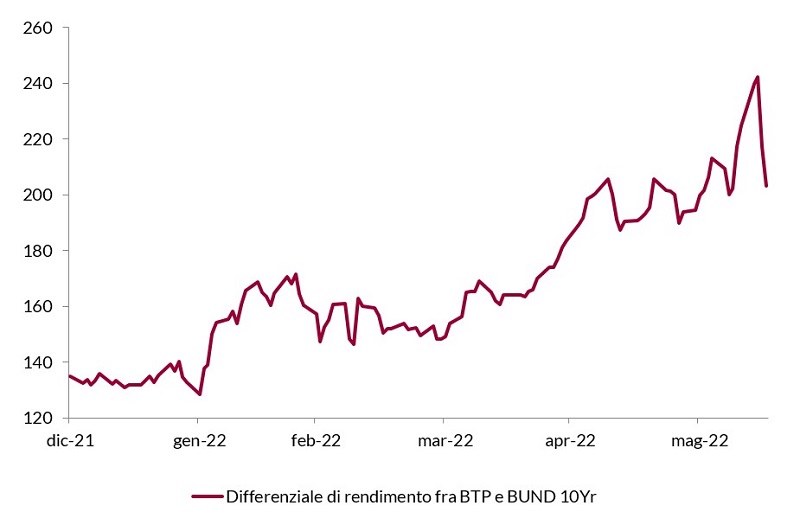

Gli investitori si aspettavano una presa di posizione più forte, complice l'intensificarsi delle pressioni sugli spread nelle ultime settimane e le indiscrezioni circolate sulla stampa che Francoforte stesse lavorando a un nuovo programma. Ne è derivata la percezione di un approccio reattivo e non proattivo, di una scarsa sensibilità rispetto alle dinamiche di mercato, e soprattutto del mancato raggiungimento di livelli di preoccupazione per gli spread. Da qui la violenta reazione dei mercati: in pochi giorni, il rendimento del BTP decennale è salito di oltre 80bp (dal 3,35% prima del meeting BCE, al 4,20% del 14 giugno, massimo da inizio 2014) e lo spread rispetto al Bund si è allargato di 40bp, superando quota 240bp.

Andamento dello spread fra BTP e BUND da inizio anno

Fonte: elaborazione ANIMA su dati Bloomberg

Il movimento è stato sufficiente a persuadere la BCE a intervenire:

- il 14 giugno, Isabel Schnabel ha tenuto un discorso alla Sorbona sul tema della frammentazione, ribadendo che l'impegno a contrastarla è “senza limiti" e più forte di qualunque strumento specifico;

- il 15 giugno, è stato convocato un Consiglio di emergenza della BCE, per discutere delle condizioni di mercato. Il solo annuncio ha provocato un netto calo di tassi e spread, che si è consolidato dopo la pubblicazione del comunicato ufficiale: il Consiglio Direttivo ha stabilito che verrà applicata la flessibilità nei reinvestimenti del PEPP, in modo da garantire il regolare funzionamento del meccanismo di trasmissione della politica monetaria, e ha dato mandato ai Comitati competenti di accelerare il completamento di un nuovo strumento atto a contrastare la frammentazione.

Alla chiusura del 16 giugno, lo spread era tornato in prossimità dei livelli precedenti il meeting della BCE del 9 giugno, in area 200bp; i tassi, al contrario, restano su livelli ben più alti, esposti alle stesse pressioni al rialzo subite dai rendimenti di Treasury e Bund dopo gli ennesimi interventi aggressivi delle banche centrali: a sorprendere non sono state solo BCE e Fed (che il 15 giugno ha alzato i tassi di 75bp per la prima volta dal 1994, dopo aver pre-annunciato a inizio maggio un aumento di soli 50bp), ma anche la Swiss National Bank, che ha alzato i tassi per la prima volta dal 2007, da -0,75% a -0,25%, a fronte di un'attesa pressoché unanime di assenza di variazioni.

In questo contesto, il nostro giudizio sui titoli di Stato italiani diventa neutrale. Da una parte, le valutazioni appaiono interessanti (sono stati raggiunti livelli che in un passato anche recente sembravano impensabili: un BTP a cinque anni rende 3,10%, un decennale 3,80%), diverse metriche di finanza pubblica dipingono un quadro rassicurante e l'orientamento prevalente sul fronte della politica interna è meno populista ed euro-scettico che in passato. Dall'altra parte, però, il contesto generale di deterioramento delle prospettive di crescita e inasprimento delle condizioni finanziarie non è positivo per gli emittenti a basso rating, il rischio politico aumenterà con l'approssimarsi della scadenza della legislatura e la fase di implementazione dello strumento anti-frammentazione si presenta irta di difficoltà: le divergenze di vedute all'interno del Consiglio Direttivo potrebbero ritardarne l'approvazione, e c'è la possibilità che venga predisposto uno strumento provvisto di condizionalità stringenti, che ne aumenterebbero il costo politico complicandone l'utilizzo. Il flusso di notizie e le decisioni su questo fronte saranno fondamentali per plasmare l'orientamento degli investitori; per il momento, il nostro approccio resta tattico e flessibile.