Investment Advisory

Investment Advisory

18.06.2025

Guerra Israele-Iran, sviluppi e implicazioni per i mercati finanziari

L’escalation delle tensioni in Medio Oriente ha avuto finora impatti limitati sui mercati. L’eventuale allargamento regionale del conflitto e il coinvolgimento degli Stati Uniti saranno decisivi per il futuro, per le implicazioni su premio al rischio geopolitico e prezzo del petrolio

Dopo anni di operazioni militari finalizzate a indebolire gli alleati regionali, nella notte del 13 giugno, Israele ha sferrato l’attacco alla testa del cosiddetto “Asse della resistenza”, l’Iran, eliminando in breve tempo i vertici delle forze armate e danneggiando le infrastrutture nucleari, energetiche e difensive del paese; le rappresaglie sono state immediate e il lancio di missili incrociati prosegue incessante, anche se l’inferiorità militare della Repubblica Islamica è lampante. Benché la situazione sia fluida e gli appelli internazionali a una de-escalation si moltiplichino, le speranze di una rapida soluzione diplomatica del conflitto che si erano diffuse a inizio settimana si sono ridimensionate: con il passare delle ore, è sempre più evidente che il premier israeliano Netanyahu punta non solo a bloccare lo sviluppo del programma nucleare iraniano, ma anche a rovesciare il regime degli ayatollah, al potere dal 1979, in un momento di eccezionale vulnerabilità. Inoltre, crescono le probabilità di un coinvolgimento degli Stati Uniti, le cui bombe di profondità sono considerate indispensabili per colpire l’impianto sotterraneo di arricchimento dell’uranio di Fordow: la flotta militare americana dispiegata nell’area medio-orientale è stata potenziata e secondo il Wall Street Journal Trump avrebbe approvato i piani di attacco, ma non ha ancora preso la decisione finale, complice l’accesso dibattito che si aperto in seno al partito repubblicano fra i conservatori tradizionalisti filo-israeliani e la base MAGA fortemente anti-interventista.

Prendendo come riferimento le chiusure del 18/6, le ripercussioni della crisi sui mercati finanziari globali sono state finora piuttosto contenute, e limitate a un moderato apprezzamento del petrolio e a un lieve recupero del dollaro; i rendimenti di Treasury e Bund hanno subito marginali pressioni al rialzo, mentre l’indice azionario globale MSCI World ha ceduto meno dell’1% dallo scoppio delle ostilità, e si trova a meno di 2 punti percentuali dai massimi di febbraio.

La reazione misurata degli investitori è pienamente coerente con il copione che storicamente va in scena in caso di shock geopolitici: in assenza di ripercussioni importanti e durevoli per il quadro macro globale, gli impatti sui mercati finanziari tendono ad essere limitati in termini di profondità e soprattutto durata (le fiammate di debolezza e volatilità iniziali vengono quasi sempre riassorbite in tempi rapidi, anche a prescindere dai segnali di de-escalation). In passato, gli eventi geopolitici che hanno influito in misura più significativa sui mercati sono stati i grandi shock di matrice stagflazionistica (come le crisi petrolifere degli Anni Settanta, la Guerra del Golfo nel 1990 o l’invasione russa dell’Ucraina nel 2022) che hanno provocato un drastico apprezzamento delle quotazioni del greggio (e di altre materie prime nel caso del conflitto russo-ucraino) e un’impennata dell’inflazione, affossando la crescita nei paesi più esposti.

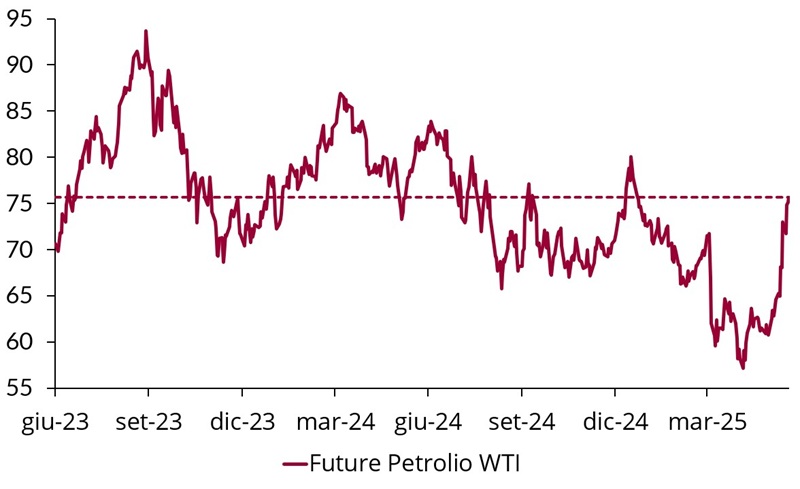

Per il momento, l’impatto della guerra fra Israele e Iran sul prezzo del petrolio è stato relativamente modesto: l’indice WTI è salito del 10,4% fra 12 e 18 giugno, riportandosi in prossimità dei livelli di inizio anno e della media del 2024 in area 75 dollari/barile. La spiegazione risiede in parte nel fatto che, prima dello scoppio delle ostilità, la curva dei future e le previsioni degli analisti lasciavano presagire una discesa del prezzo del petrolio, in un contesto di aumento dell’offerta (l’Arabia Saudita sta rimuovendo i tagli volontari alla produzione per riguadagnare quote di mercato) e indebolimento della domanda globale (le tensioni commerciali destinate a pesare sulla crescita e sul consumo di petrolio). Inoltre, le monarchie del Golfo (in particolare Arabia Saudita ed Emirati Arabi Uniti) dispongono di margini importanti di capacità produttiva inutilizzata che potrebbero essere impiegati in caso di calo della produzione iraniana (oltre 5 milioni di barili al giorno, mentre l’Iran produce 3,3 milioni di barili al giorno e ne esporta circa la metà, in gran parte verso la Cina), e riducono la probabilità di un’interruzione severa a protratta della fornitura di greggio dall’area medio-orientale.

Tuttavia, è evidente che il premio al rischio geopolitico incorporato nelle quotazioni del prezzo del petrolio è destinato a rimanere sostenuto con il protrarsi del conflitto, anche in assenza di danni materiali alle infrastrutture energetiche iraniane, e aumenterà in caso di allargamento regionale del conflitto o coinvolgimento diretto degli Stati Uniti. Benché l’ipotesi sia considerata remota, il regime iraniano, posto di fronte a una minaccia esistenziale, potrebbe anche valutare soluzioni estreme come la chiusura dello stretto di Hormuz, da cui transita circa il 20% dei flussi globali di petrolio e gas naturale liquido. Un eventuale shock sul prezzo del greggio rischierebbe di interagire con le pressioni al rialzo sui prezzi derivanti dai dazi e alimentare un disancoramento delle aspettative di inflazione, inasprendo l’approccio delle banche centrali.

Per certo, lo scenario geopolitico è diventato ancora più complesso e si è aggiunto un livello ulteriore di incertezza, che rinsalda l’orientamento prudente recentemente attribuito alle politiche di investimento.

Andamento del prezzo del petrolio negli ultimi due anni

Fonte: elaborazione ANIMA su dati Bloomberg.