Come da tradizione, agosto si è rivelato un mese complesso per i mercati finanziari: i titoli di Stato sono stati penalizzati dai timori per la sostenibilità delle politiche fiscali statunitensi, mentre gli indici azionari hanno risentito dalle crescenti evidenze di rallentamento della crescita in Area Euro e Cina

Nel corso del mese di agosto, il flusso di dati e notizie ha nuovamente certificato la divergenza fra gli sviluppi in atto nelle varie aree geografiche. Gli Stati Uniti hanno continuato a dimostrare grande dinamismo e resilienza e sono emersi segnali incoraggianti di ribilanciamento del mercato del lavoro, che hanno cementato la fiducia degli investitori in una pausa della Federal Reserve al meeting di settembre; in Area Euro, al contrario, si sono accumulate ulteriori evidenze di rallentamento della crescita, che hanno lasciato il segno nella retorica della Banca Centrale Europea: secondo le dichiarazioni più recenti, nessuna decisione è stata presa circa la riunione del 14 settembre, ma in ogni caso il picco del ciclo restrittivo è vicino; in Cina, per finire, l’attività economica ha perso ulteriormente slancio e le rinnovate tensioni nel settore immobiliare hanno acuito il pessimismo di analisti e investitori.

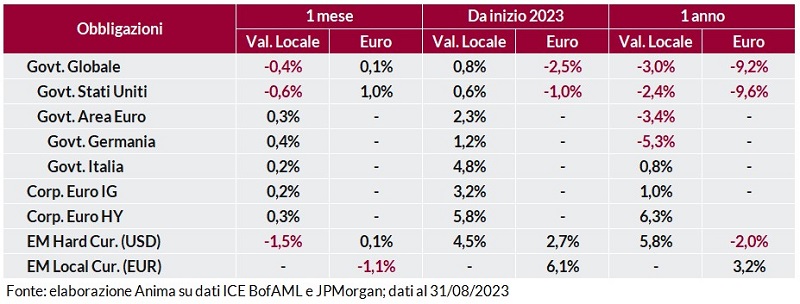

In questo contesto, in ambito obbligazionario si è registrato un deciso rialzo dei rendimenti dei titoli di Stato statunitensi, complici le preoccupazioni per la sostenibilità della politica fiscale e l’aumento dell’offerta netta di Treasury indotte dal downgrade di Fitch; il repricing ha coinvolto soprattutto le scadenze lunghe, mentre il tratto a breve è rimasto pressoché invariato, con conseguente irripidimento della curva. Le evidenze di un raffreddamento della crescita economica europea hanno invece alimentato un leggero calo dei rendimenti governativi in Area Euro, con il clima di prudenza che ha penalizzato i BTP: lo spread contro Bund ha chiuso il mese in allargamento di 4bp. Performance positive per le obbligazioni societarie, nonostante un marginale allargamento degli spread, più pronunciato per i comparti speculativi, mentre il debito emergente è stato oggetto di diffuse prese di profitto.

I mercati azionari hanno registrato una correzione, salvo poi recuperare parte delle perdite sul finire del mese, quando la trimestrale di Nvidia ha riacceso l’entusiasmo sul settore tecnologico, e la debolezza dei dati ha alimentato la fiducia degli investitori nell’esaurimento dei cicli restrittivi. I paesi emergenti hanno sotto-performato quelli sviluppati in misura ragguardevole, complice il crollo dei listini cinesi: le misure di stimolo approvate dalle autorità sono state giudicate insufficienti per arginare l’indebolimento ciclico in atto e la crisi strutturale del settore immobiliare.

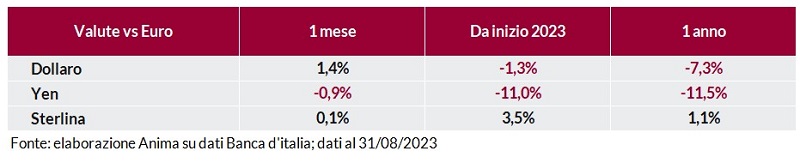

I mercati valutari sono stati caratterizzati da un apprezzamento generalizzato del dollaro, complice il clima di avversione al rischio, mentre lo yen si è indebolito sulla scia del ridimensionamento delle speranze di una rapida normalizzazione della politica monetaria da parte della Bank of Japan.

Materie prime miste. Nel comparto energetico, Il petrolio ha trovato supporto nella politica produttiva dell'OPEC+ e nella decisione saudita di estendere i tagli volontari all'offerta, mentre il gas TTF ha beneficiato dell'incremento della domanda per effetto delle temperature record, di un calo delle forniture provenienti dalla Norvegia a causa di lavori di manutenzione e della possibilità di scioperi agli impianti produttivi in Australia, terzo produttore mondiale. I metalli industriali, al contrario, hanno risentito della debolezza cinese, mentre l'oro è stato penalizzato dall'aumento dei rendimenti reali negli USA.

Investment Advisory

Investment Advisory