Investment Advisory

Investment Advisory

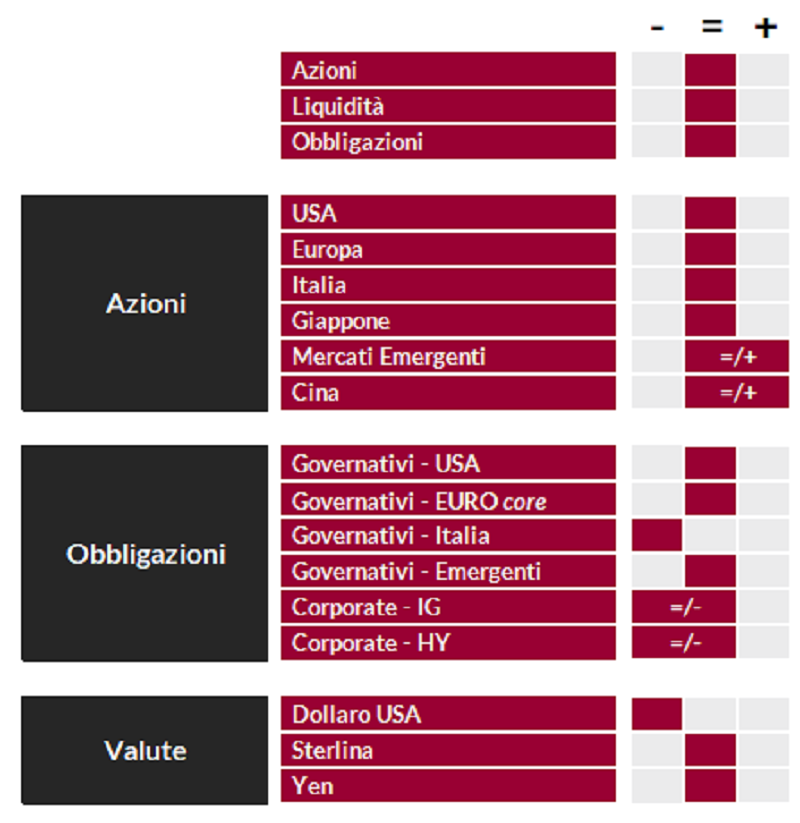

La view di ANIMA

Nel corso delle ultime settimane, il flusso di dati ha costretto gli investitori a modificare ripetutamente le aspettative sull'evoluzione di quadro macro e politiche monetarie. All'inizio del 2023, il crollo dei prezzi delle materie prime energetiche e l'accelerazione del processo di riapertura in Cina avevano simultaneamente consolidato le attese di calo dell'inflazione e ridimensionato i timori di recessione, offrendo supporto tanto ai mercati azionari quanto a quelli obbligazionari. Da inizio febbraio, invece, i dati molto più forti del previsto sulla crescita (specie negli Stati Uniti) e le evidenze che il trend disinflazionistico procede più lentamente di quanto ipotizzato in precedenza hanno costretto gli investitori ad anticipare una stretta monetaria più aggressiva: le pressioni rialziste sui tassi si sono rinvigorite e i guadagni registrati sui mercati obbligazionari sono stati in gran parte erosi.

In questo contesto, la view sull'asset class azionaria si conferma tatticamente neutrale. Manteniamo la convinzione che nei prossimi mesi il deterioramento del quadro macro/fondamentale peserà sui mercati azionari, e il rally robusto registrato da inizio anno ha lasciato sul campo valutazioni piene, ma nel breve termine la volatilità nel flusso di dati macro, la crescente fiducia degli investitori in uno scenario di soft landing e l'aspettativa pressoché unanime di una correzione lasciano presagire una fase di scarsa direzionalità. L'approccio resta dunque tattico e flessibile, con l'attenzione focalizzata sugli eventuali segnali di un cambio di trend e sulla creazione di Alpha. A livello geografico, in particolare, confermiamo la preferenza per i Paesi emergenti e privilegiamo l'Europa rispetto a Stati Uniti e Giappone. Sul piano settoriale, l'approccio è molto selettivo: nei portafogli focalizzati sull'Europa, a titolo di esempio, sono in sovrappeso tanto settori difensivi quali telecom e consumi di base, quanto comparti ciclici come lusso e banche; in linea generale, l'esposizione ai settori difensivi è in aumento: la sottoperformance registrata da inizio anno è stata marcata e l'interesse degli investitori aumenterà quando la perdita di slancio dell'attività economica si intensificherà.

Per quanto riguarda i mercati obbligazionari, il repricing che si è verificato da fine gennaio è stato molto pronunciato: i tassi governativi a due anni hanno raggiunto nuovi massimi di ciclo sia negli Stati Uniti che in Germania, e i tassi decennali i livelli più alti da inizio 2023. Le valutazioni sono interessanti con orizzonte a medio termine, e la view tattica passa da negativa a neutrale. Tuttavia, il riposizionamento dei portafogli avverrà in modo elastico e graduale: se i dati continueranno a sorprendere al rialzo, le aspettative degli investitori sulle scelte della Fed potrebbero diventare ancora più aggressive, e un'eventuale debolezza della parte a breve non lascerebbe immuni le scadenze lunghe, visto l'appiattimento estremo delle curve dei tassi e il peso del Quantitative Tightening. Il giudizio sui BTP resta più cauto, in virtù della compressione dei premi al rischio e del forte aumento dell'offerta netta di titoli, ma i margini di allargamento non sono significativi (in assenza di un'escalation dei rischi politici/geopolitici o di un deterioramento severo del quadro macro). Nel mondo del credito, continuiamo a privilegiare il comparto a più alto merito di credito e manteniamo un approccio selettivo, visto il forte restringimento degli spread registrato da fine settembre.

Con riferimento ai mercati valutari, infine, nel breve periodo le prospettive per il dollaro sono ambigue, ma ci aspettiamo un rafforzamento dell'euro nel medio termine: da una parte, il dollaro sarà penalizzato dalla fine del trend di sovra-performance della crescita americana rispetto a quella globale e dall'esaurimento del ciclo restrittivo della Fed; dall'altra parte, l'euro si avvantaggerà del miglioramento della bilancia commerciale derivante dal calo della bolletta energetica e del riorientamento dei flussi di capitale internazionali dopo l'archiviazione dell'epoca dei tassi negativi.

View di Mercato, Comitato Investimenti del 20-21/02/2023

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class