Investment Advisory

Investment Advisory

I mercati di Luglio 2021

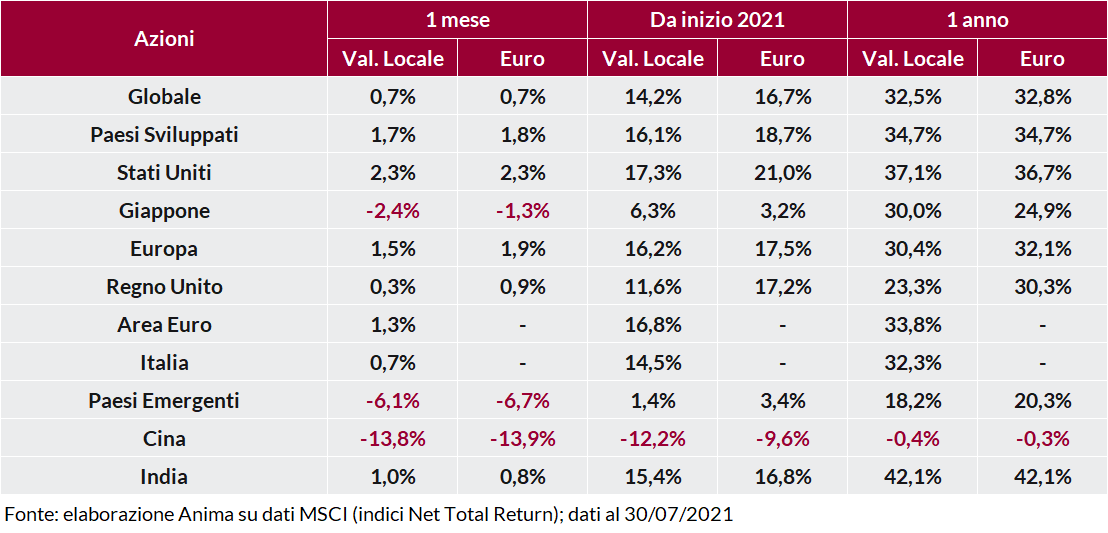

Il mese di luglio è stato caratterizzato da un marcato indebolimento della narrativa reflazionistica: la rapida diffusione della variante Delta ha alimentato i dubbi sulla sostenibilità della ripresa economica, mentre l'inasprimento normativo deliberato dalle autorità cinesi ha innescato un violento sell-off sulle borse asiatiche. Le ripercussioni per i mercati azionari dei paesi sviluppati sono state limitate, complici le indicazioni molto positive sui fondamentali aziendali emerse durante la stagione di pubblicazione delle trimestrali e il supporto dei policy makers: l'indice MSCI azionario globale All Countries ha registrato una performance positiva per il sesto mese consecutivo, la stringa più lunga da gennaio 2018 (per lo Stoxx Europe 600, dal 2013).

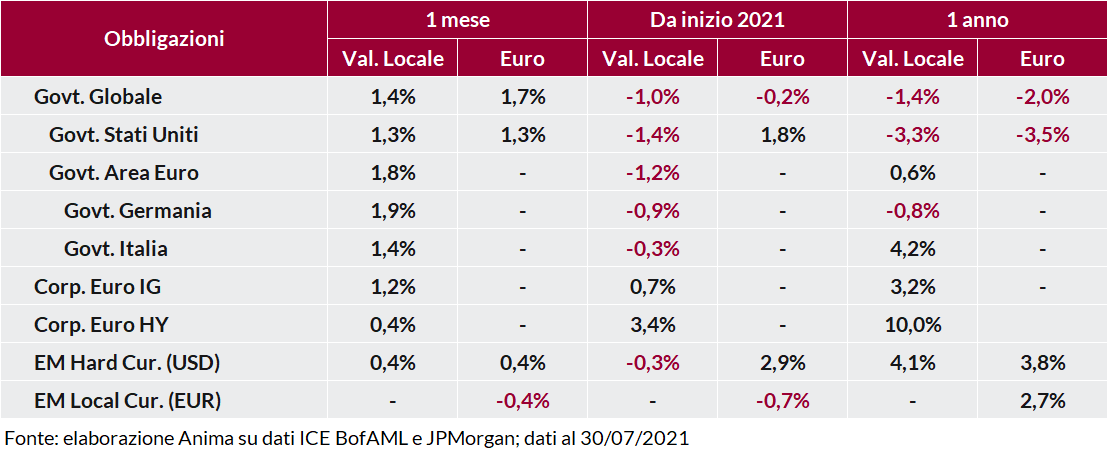

Per quanto riguarda i mercati obbligazionari, in particolare, il timore che la recrudescenza della pandemia e la reintroduzione di misure restrittive rallentino la crescita si è tradotto in un marcato calo dei rendimenti governativi, accentuato dalla conferma di un orientamento conciliante da parte delle banche centrali: durante le riunioni ufficiali in programma a luglio, la Fed ha continuato a ribadire che le pressioni sull'inflazione sono transitorie e i progressi sul mercato del lavoro non ancora “sostanziali", mentre la BCE ha rivisto la forward guidance sui tassi in una direzione ancor più accomodante, in coerenza con la variazione dell'obiettivo di inflazione avvenuta al termine della review strategica. I rendimenti di Treasury e Bund decennali sono scesi di circa 25 punti base, trainati dalla componente dei tassi reali, e l'indice BofA ML delle obbligazioni governative globali ha registrato l'apprezzamento mensile più sostenuto da febbraio 2020. I BTP hanno risentito solo in parte del clima di incertezza e lo spread rispetto al Bund sì è mantenuto all'interno di un canale piuttosto stretto, in area 100-110 punti base.

La volatilità sul mercato delle obbligazioni societarie è rimasta eccezionalmente depressa. Il comparto investment grade ha ottenuto una performance superiore rispetto agli high yield, penalizzati dalla minore esposizione al rischio tasso e da un modesto allargamento degli spread che ha colpito le fasce di rating più basse, evidente anche nel comparto del debito dei paesi emergenti.

Il marginale apprezzamento registrato dagli indici azionari globali maschera una profonda dispersione fra le performance delle diverse aree geografiche: le borse dei paesi asiatici sono state affossate dall'esplosione dei contagi e dalla stretta normativa cinese, mentre i listini dei paesi sviluppati sono saliti quasi ovunque; ad offrire le soddisfazioni maggiori gli Stati Uniti, sostenuti dal raggiungimento di un accordo bipartisan sul piano infrastrutturale e da una reporting season decisamente brillante (a fine luglio, l'86% delle società che avevano pubblicato i risultati trimestrali aveva battuto le stime degli analisti, con una crescita degli utili su base annua di oltre il 90%). A livello settoriale, il calo dei tassi ha spinto gli investitori a privilegiare comparti long-duration o difensivi: tecnologia in Area Euro, immobiliare e healthcare negli USA; sotto pressione energia e finanziari.

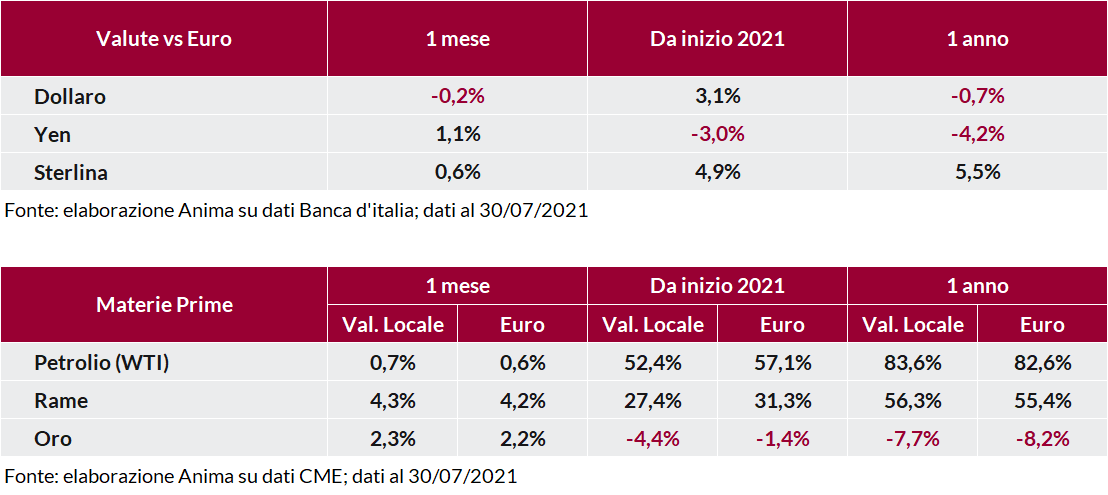

I mercati valutari sono stati caratterizzati dal consolidamento del dollaro e da un rafforzamento generalizzato delle valute rifugio, concentrato nelle giornate di maggior volatilità. Positiva anche la sterlina, favorita dal miglioramento della situazione sul fronte epidemiologico, mentre le commodity currencies sono state oggetto di prese di profitto. Le valute del comparto emergente hanno registrato performance miste: la lira turca è stata premiata dopo la revisione al rialzo delle stime sull'inflazione da parte della banca centrale, mentre il real brasiliano è stato duramente colpito per le preoccupazioni sulla sostenibilità delle politiche di bilancio.

Le materie prime hanno chiuso il mese in territorio positivo, seppur con guadagni limitati e una volatilità a tratti importante, specie nel caso del petrolio. I movimenti più robusti sono stato osservati sul rame, complici i rischi di sciopero nella miniera cilena di Escondida (la più grande al mondo), e l'oro, favorito dal crollo dei tassi reali statunitensi.