Investment Advisory

Investment Advisory

I mercati di Settembre 2020

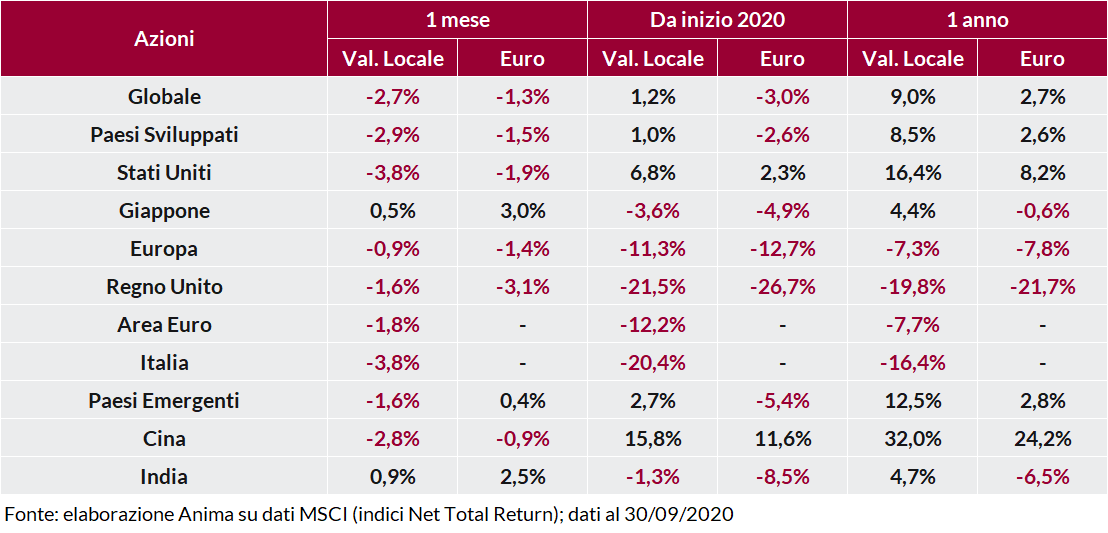

Il mese di settembre si è aperto con una brusca battuta d'arresto per gli indici azionari: una violenta ondata di prese di profitto ha colpito titoli e settori che più si erano apprezzati nei mesi precedenti (giganti della tecnologia americana in primis), complice il raggiungimento di alcuni eccessi a livello di quadro tecnico e posizionamento. Il clima di maggior cautela si è protratto nelle settimane successive, stanti gli sviluppi non costruttivi su molti fronti: il deterioramento del flusso di notizie sull'emergenza sanitaria in Europa (misure restrittive sono state annunciate in molti paesi); il perdurare dello stallo nelle negoziazioni sul nuovo pacchetto di aiuti al Congresso USA; le crescenti evidenze di perdita di momentum della ripresa, specie in Area Euo.

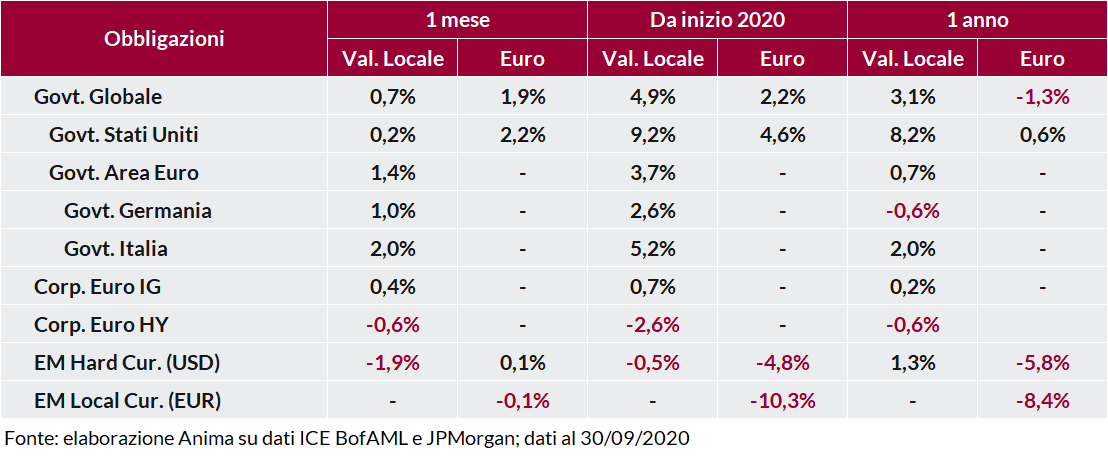

Il contesto di risk-off ha favorito i governativi core, con una netta sovra-performance dei Bund tedeschi rispetto ai Traesuries americani e un appiattimento generalizzato delle curve dei rendimenti. Marcato apprezzamento per i titoli di Stato italiani, che hanno beneficiato del ridimensionamento del rischio politico dopo la consultazione elettorale: il rendimento del BTP a dieci anni è sceso di oltre 20 punti base a 0,87%, mentre il trentennale ha registrato un nuovo minimo storico a 1,75%.

Spread in allargamento per le obbligazioni societarie, con penalizzazioni crescenti all'aumentare del profilo di rischio (il comparto Investment Grade ha chiuso il mese in positivo grazie al calo dei tassi governativi). Debolezza per il debito emergente, in un contesto di apprezzamento del dollaro e storno delle materie prime: il differenziale di rendimento rispetto ai Treasury per l'indice del debito in valuta forte si è ampliato di 10 punti base.

Perdite diffuse per i mercati azionari, seppur con una dispersione significativa fra le performance a livello geografico e settoriale: i paesi emergenti hanno sovra-performato quelli sviluppati, appesantiti dalla correzione degli Stati Uniti, mentre il Giappone è salito sull'allentamento dei timori di un cambio di governance dopo le dimissioni di Abe. A livello settoriale, gli investitori hanno privilegiato utilities e materiali di base negli USA, consumi discrezionali e salute in Europa; duramente colpiti l'energia e i finanziari europei, con diversi nomi coinvolti in un'inchiesta dell'ICIJ per attività illecite.

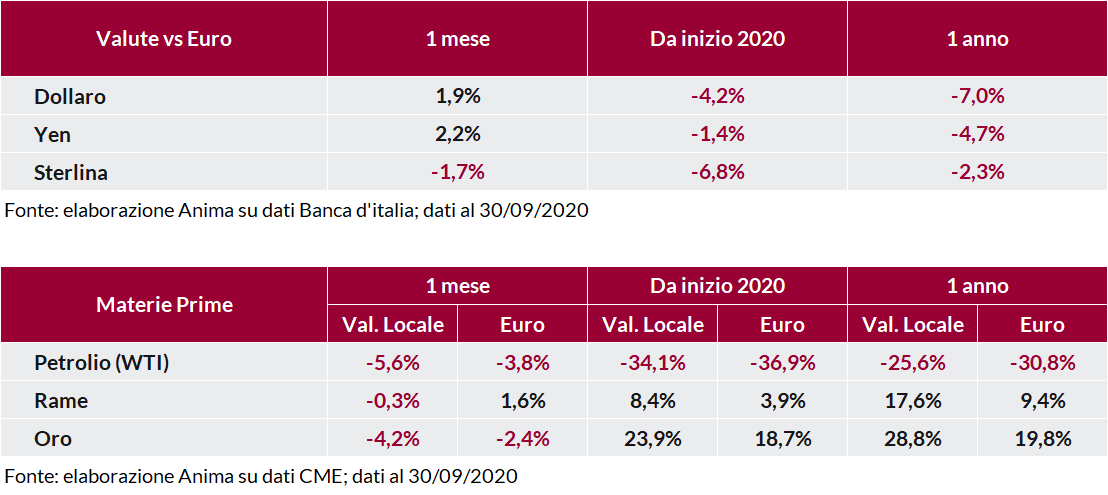

I mercati valutari sono stati caratterizzati da un apprezzamento generalizzato di dollaro e yen, sulla scorta della maggiore avversione al rischio: il rapporto di cambio fra euro e dollaro è sceso sotto 1,17, ai minimi da fine luglio. Debolezza per la sterlina, affossata dall'aumento dei rischi di una Brexit senza accordo e dall'apertura della Bank of England ai tassi negativi. Performance miste per le divise dei paesi emergenti: le valute dell'area asiatica hanno beneficiato dell'accelerazione dell'economia cinese, quelle dell'Europa dell'Est sono state penalizzate dall'aggravarsi dell'emergenza sanitaria e dall'indebolimento della crescita europea. Vendite su tutte le principali materie prime, complici le incertezze sulla solidità della ripresa e la forza del dollaro; il petrolio ha subito pressioni anche dal lato dell'offerta, con la produzione quasi triplicata in Libia e apparentemente superiore alle indicazioni del cartello OPEC+ in Russia.

Scarica l'allegato