Investment Advisory

Investment Advisory

30.04.2020

La view di ANIMA

Dinamica del contagio e supporto delle autorità hanno favorito il recupero dei mercati, ma l’evoluzione dei fondamentali è incerta e potrebbe deludere gli investitori. Confermata un’esposizione neutrale ai rischi di portafoglio.

Nel corso del mese di aprile, il sentiment degli investitori è nettamente migliorato grazie agli sviluppi sul fronte dell’epidemia di Covid-19 ed all’incessante supporto delle autorità monetarie e fiscali. Per quanto riguarda il primo punto, nelle ultime settimane, in molti Paesi avanzati sono emerse evidenze sempre più convincenti di un calo dei contagi, in particolare in Europa, e molti governi hanno pianificato il graduale riavvio delle attività produttive, che si intensificherà tra maggio e giugno, a patto che l’epidemia rimanga sotto controllo. Dalla sperimentazione farmacologica, intanto, arrivano segnali incoraggianti che lasciano intravedere la prospettiva di una terapia.

Per quanto riguarda il secondo fattore, i provvedimenti di stimolo si susseguono a ritmo serrato su scala globale. Dal lato delle politiche fiscali, a titolo di esempio, negli Stati Uniti il Congresso ha approvato un nuovo pacchetto da 434miliardi di dollari, destinato al finanziamento delle piccole imprese e al potenziamento del sistema sanitario, mentre in Area Euro si sta lavorando al progetto di un recovery fund, con la discussione futura che si concentrerà sulla possibilità di fornire aiuti a fondo perduto piuttosto che finanziamenti (permangono divisioni sul tema). Le Banche Centrali, dal canto loro, hanno ulteriormente incrementato la propria azione, con nuovi tagli dei tassi (Cina, Russia, India), potenziamento dei programmi di QE (Canada, Giappone) e misure a supporto della liquidità (BCE).

Nonostante queste note positive, nelle ultime settimane il flusso di dati macro è stato negativo per quanto riguarda sia l’economia reale sia gli indicatori di fiducia delle imprese (soprattutto nei servizi) e conferma l’aspettativa di una profonda contrazione della crescita nel primo e secondo trimestre. Secondo il Fondo Monetario Internazionale, nel 2020 il PIL reale scenderà del 3% a livello globale, del 5,9% negli Stati Uniti e del 7,5% in Area Euro, valori su cui grava un’elevata incertezza: basti pensare che la BCE stima il calo dell’economia europea per il 2020 in un intervallo molto ampio, compreso tra il 5%

e il 12%. Continuiamo a ritenere improbabile uno scenario di prolungata stagnazione, ma il percorso di normalizzazione della crescita nei prossimi trimestri rimane particolarmente incerto.

In prospettiva, crediamo che il focus dei mercati, oltre che sugli sviluppi della pandemia, si orienterà sempre più sull’andamento dei fondamentali macro e micro: gli investitori continuano a mostrare un certo ottimismo sulla velocità della ripresa economica nella seconda parte dell’anno e potrebbero rendersi conto di aver sottostimato le ricadute economiche della crisi sanitaria.

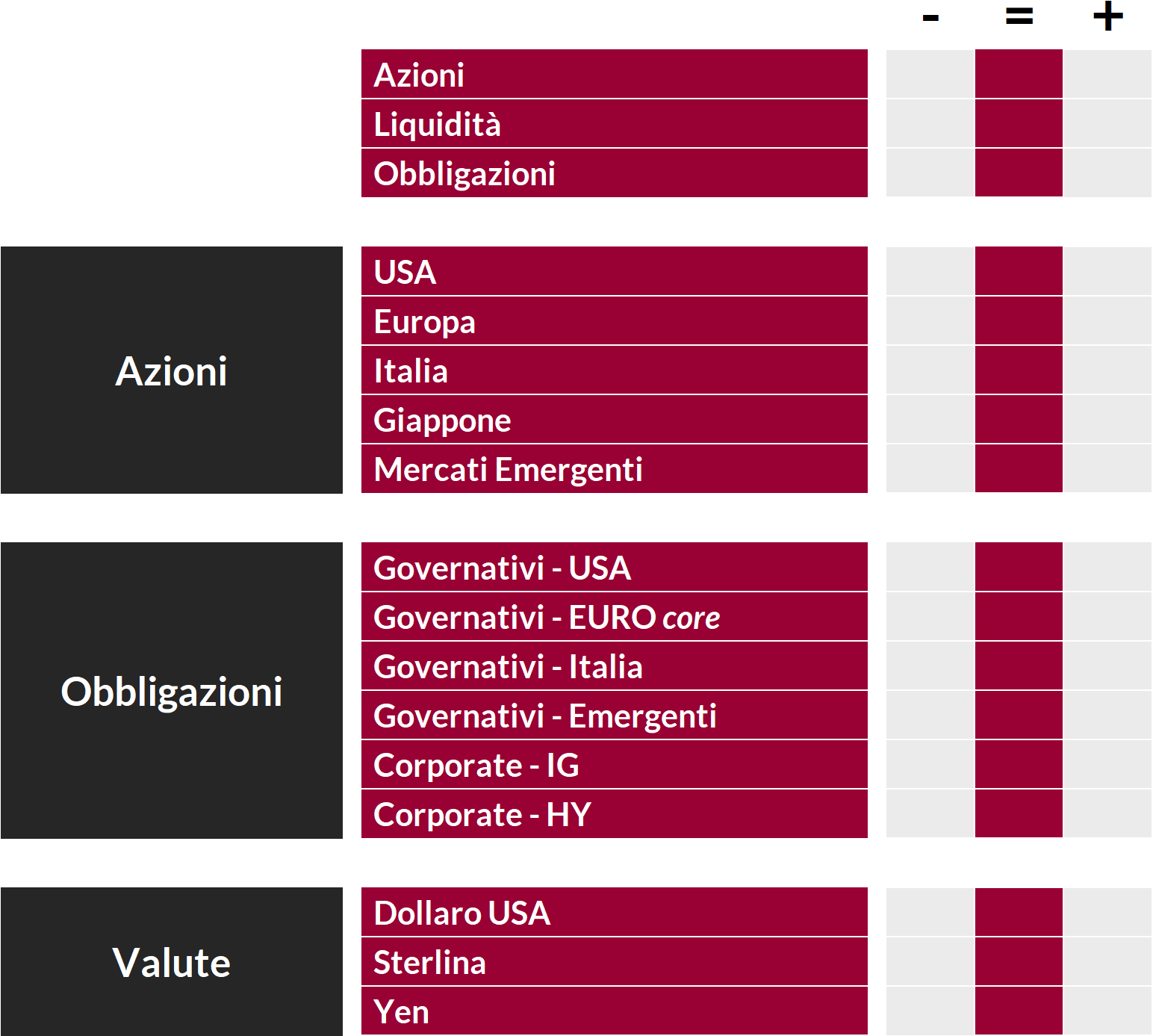

La scarsa visibilità sull’entità effettiva della recessione, nonché su tempi e modi della ripartenza, giustifica il mantenimento di una view neutrale su tutte le principali asset class, con un orientamento particolarmente tattico e flessibile.

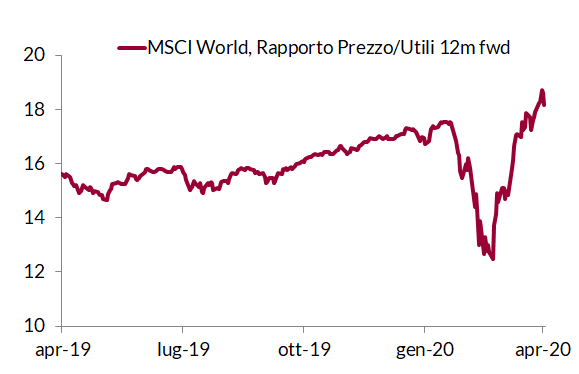

A questo proposito, considerando la portata del rally registrato nelle ultime settimane, un orientamento più cauto verso i mercati azionari appare giustificato. Dopo il recupero messo a segno, infatti, le valutazioni in termini di rapporto prezzo/utili si trovano su livelli superiori a quelli precedenti la crisi. D’altra parte, prosegue il processo di revisione al ribasso delle stime sugli utili da parte degli analisti, alimentato dai messaggi di cautela delle società che emergono dalla attuale reporting season.

Indice MSCI World: Prezzo/Utili stimati a un anno

Fonte: elaborazione ANIMA su dati Bloomberg

Per quanto riguarda i mercati obbligazionari, ci aspettiamo che i rendimenti governativi vivano una fase di consolidamento, con il supporto delle Banche Centrali che compensa il flusso di nuove emissioni degli emittenti sovrani derivante dai poderosi stimoli fiscali annunciati. I governativi periferici dell’Area Euro sono stati penalizzati dalle divisioni politiche in Europa, dai dubbi sulle mosse della BCE e dai pronunciamenti delle agenzie di rating. L’azione e la retorica della BCE, tuttavia, dovrebbero limitare le pressioni al rialzo sugli spread.

Con riferimento infine alle obbligazioni societarie, l’allargamento degli spread e l’interventismo delle autorità monetarie hanno reso più appetibile il rapporto rischio/rendimento degli strumenti a più alto merito di credito, ma le valutazioni non sono estreme e la selettività è cruciale.

Il debito speculativo è per sua natura più esposto all’andamento del ciclo economico e alle dinamiche dei flussi: è premiante in questo contesto un approccio difensivo che eviti gli emittenti dei settori più colpiti dalla crisi.

View di Mercato, Comitato Investimenti del 23/04/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.