Investment Advisory

Investment Advisory

05.06.2019

I mercati di Maggio 2019

Le ultime settimane sono state segnate da una severa escalation del rischio geopolitico, che ha spinto gli investitori a penalizzare le attività rischiose e premiare gli investimenti sicuri, trasversalmente alle asset class (obbligazioni governative, yen e oro).

Il mese di maggio è stato caratterizzato da una violenta ondata di avversione al rischio e da un forte aumento della volatilità, con la politica commerciale americana epicentro delle tensioni. Le negoziazioni fra Stati Uniti e Cina, infatti, hanno subìto una brusca e inattesa battuta d’arresto e l’escalation delle tensioni è stata significativa, per molte ragioni: l’adozione di un atteggiamento molto più intransigente da entrambe le parti, la portata dei provvedimenti adottati/minacciati, l’apertura di un nuovo e complesso fronte nel confronto fra le due superpotenze (quello della collaborazione fra società operanti nel settore tecnologico), le prime evidenze di un forte impatto della crisi sulla fiducia delle imprese.

Sviluppi poco costruttivi anche in Europa: nel Regno Unito, le dimissioni di Theresa May e la sua probabile sostituzione con un Conservatore più intransigente hanno alimentato i timori di una Hard Brexit; in Italia l’affermazione della Lega nelle elezioni europee è stata accompagnata da un incremento della conflittualità all’interno della Coalizione di Governo e nei rapporti con la Commissione Europea.

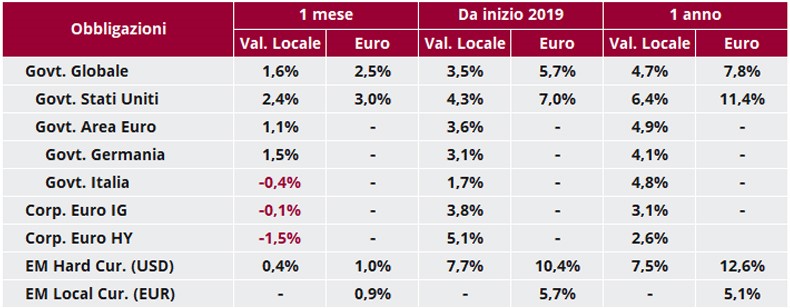

Il clima di risk-off ha alimentato un apprezzamento delle obbligazioni governative. I Bund tedeschi a 10 anni hanno segnato a -20bp nuovi minimi storici e i tassi americani hanno subìto pressioni ribassiste ancora più significative, con il mercato dei Future che si è spinto a prezzare due tagli dei tassi da parte della Fed entro fine anno. Deboli i BTP, penalizzati dagli sviluppi politici; lo spread rispetto al Bund è salito di oltre 30bp e ha raggiunto, a 287bp, i massimi da dicembre 2018. Degno di nota il fatto che a fine mese i rendimenti dei BTP a 5 e 7 anni abbiano superato quelli dei governativi greci di pari scadenza.

Le obbligazioni societarie a più alto merito di credito hanno registrato variazioni limitate, con il calo dei tassi privi di rischio a compensare l’allargamento degli spread, mentre gli High Yield hanno perso terreno: lo spread rispetto ai titoli governativi è salito di quasi 70bp ed è tornato ai livelli di febbraio. Performance positive per il debito dei Paesi Emergenti, che ha beneficiato del calo dei tassi americani.

Fonte: elaborazione Anima su dati ICE BofAML e JPMorgan; dati al 31/05/2019

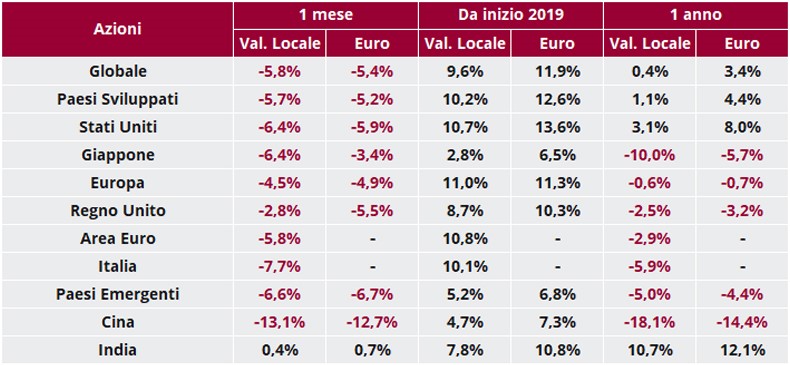

La debolezza dei mercati azionari è stata profonda, specie per le aree geografiche e i settori più esposti all’escalation delle tensioni commerciali: i Paesi Emergenti sono stati più penalizzati rispetto a quelli Avanzati, con la Cina maglia nera, mentre il Regno Unito ha beneficiato del forte indebolimento della sterlina. Da segnalare le performance positive di India, Russia e Brasile, supportati da fattori idiosincratici. A livello settoriale, gli investitori hanno premiato i settori difensivi, utilities e immobiliare in particolare; deboli i materiali di base e la tecnologia.

Fonte: elaborazione Anima su dati MSCI (indici Net Total Return); dati al 31/05/2019

I mercati valutari sono stati caratterizzati dall’apprezzamento delle valute rifugio: yen e franco svizzero. Gli sviluppi politici hanno pesato sulla sterlina, tornata ai livelli di inizio anno, mentre Il rapporto di cambio fra euro e dollaro si è mantenuto in un range molto stretto, circa una figura.

Forte calo per le materie prime, fatta eccezione per l’oro (safe-heaven per eccellenza). Il petrolio, in particolare, ha ceduto oltre il 15%, penalizzato dai dubbi sulle prospettive della domanda globale dopo l’escalation dei rischi geopolitici e dal forte aumento delle scorte USA, ai massimi da due anni.

Fonte: elaborazione Anima su dati Banca d'italia; dati al 31/05/2019

Fonte: elaborazione Anima su dati CME; dati al 31/05/2019