Investment Advisory

Investment Advisory

La view di Anima

Sono ormai trascorsi due mesi dallo scoppio del conflitto in Iran.L'8 aprile è stato annunciato un cessate il fuoco temporaneo per consentire lo svolgimento di negoziati, e successivamente la tregua è stata estesa a tempo indeterminato, ma negli ultimi giorni le trattative sembrano essersi arenate: Trump ha accolto in modo tiepido la proposta di Teheran di rimandare la discussione sul nucleare rispetto alla riapertura dello Stretto di Hormuz e revoca del blocco navale statunitense, e secondo indiscrezioni di stampa avrebbe raccomandato ai suoi collaboratori di prepararsi per un intervento prolungato. Nel frattempo, la chiusura protratta dello stretto di Hormuz e del Golfo di Oman, i sequestri di petroliere e cargo da entrambe le parti e il rafforzamento del contingente militare americano nella regione hanno intensificato le preoccupazioni che le disruptions dal lato dell'offerta si estendano: non solo i prezzi del Brent sono saliti sia a pronti che a termine (il future sul Brent a sei mesi ha recentemente segnato nuovi massimi locali in area 90 dollari/barile), ma crescono anche i rischi per la disponibilità fisica delle materie prime, con effetti potenzialmente non lineari.

Sul fronte dei mercati, i rendimenti governativi sono rimasti ostaggio dell'andamento delle quotazioni del greggio, e dell'annesso timore che le pressioni sull'inflazione possano costringere le banche centrali ad adottare un approccio più restrittivo: le curve di mercato monetario incorporano aspettative aggressive sulle politiche monetarie su entrambe le sponde dell'Atlantico (tre rialzi dei tassi da parte della BCE entro fine anno, e una probabilità di circa il 20% di un taglio di 25bp da parte della Fed), e i tassi decennali di Bund e Treasury si attestano a una manciata di punti base dai massimi di fine marzo.

Al contrario, i mercati azionari hanno pienamente recuperato le perdite accumulate durante la fase di escalation, segnando in molti casi nuovi massimi storici. Ad alimentare l'ottimismo degli investitori è stata certamente la crescente fiducia in una ricomposizione della crisi in tempi relativamente rapidi, ma anche il rinnovato ottimismo sulle prospettive di crescita dell'Intelligenza Artificiale e i segnali di solidità dei fondamentali in arrivo dalla stagione delle trimestrali. Con riferimento al primo punto, il trend di sovra-performance dell'IA ha ripreso slancio dopo le incertezze che hanno caratterizzato la fine del 2025 e l'inizio del 2026, sostenuto dai risultati finanziari brillanti e dalle previsioni ottimistiche dei principali attori del settore, nonché dalle evidenze di accelerazione del tasso di utilizzo da parte delle imprese (l'indice dei semiconduttori SOX ha registrato una stringa di 18 sedute consecutive positive in aprile, la più lunga nei suoi 32 anni di storia). Sul fronte dei fondamentali aziendali, negli ultimi tre mesi le stime di crescita degli utili sono state riviste al rialzo in tutte le maggiori aree geografiche, nonostante l'impennata dei prezzi dell'energia, e, benché la reporting season sia appena iniziata, è incoraggiante notare che la fiducia delle aziende nel conseguimento dei target fissati per l'anno resta molto elevata.

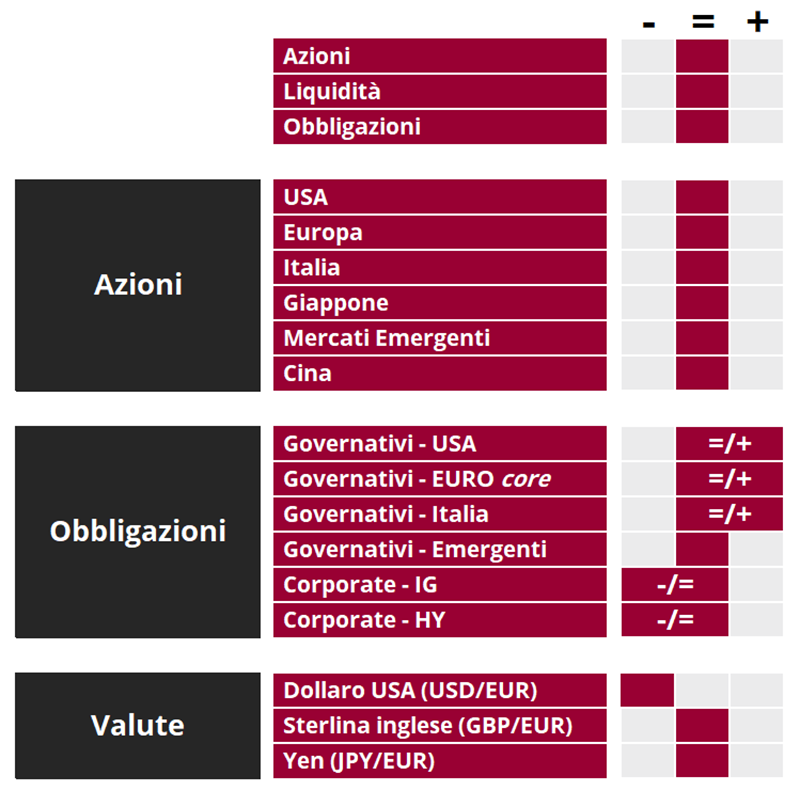

In questo contesto, la nostra view sui comparti governativi si conferma costruttiva: restiamo convinti che le valutazioni siano interessanti, dal momento che prezzano nello stesso tempo aspettative aggressive sulla politica monetaria e ripercussioni molto limitate della crisi per l'attività economica; il bias positivo si estende ai BTP: il carry è appetibile e il quadro di stabilità politica e disciplina fiscale continuerà a limitare il potenziale di allargamento dello spread. L'approccio sul comparto del credito si conferma cauto e selettivo: i premi al rischio stanno rapidamente tornando ai livelli prebellici, ma la dispersione è aumentata e il posizionamento degli investitori resta sbilanciato.

Il giudizio sull'asset class azionaria si conferma neutrale: il trend di robusto apprezzamento registrato da inizio aprile potrebbe estendersi, specie negli Stati Uniti, sull'onda del supporto offerto dai possibili progressi nelle trattative, dai segnali di solidità dei fondamentali in arrivo dalla stagione delle trimestrali e dall'ottimismo sulle prospettive di crescita dell'AI; tuttavia, se le dinamiche connesse al posizionamento dovessero portare alla formazione di eccessi, valuteremmo l'acquisto di protezione. Resta alto il focus sulla creazione di Alpha: nel corso del mese sono stati effettuati acquisti su banche, materials, tecnologia e selettivamente energia, mentre è stata ridotta l'esposizione ai consumi di base e più in generale a quei comparti energivori che nel prossimo futuro potrebbero regstrare revisioni negative nelle stime di crescita degli utili.

In ambito valutario, la view sul dollaro resta negativa.

View di Mercato, Comitato Investimenti del 21-22/4/2026

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class