Investment Advisory

Investment Advisory

Guerra Israele-Hamas, le ripercussioni per i mercati finanziari

Negli ultimi decenni, le crisi geopolitiche o militari che hanno coinvolto Israele si sono limitate a produrre brevi fiammate di volatilità, con impatti temporanei e prevalentemente confinati ai mercati locali. La portata e la violenza degli scontri registrati dal 7 ottobre, tuttavia, sono eccezionali, senza precedenti dallo scoppio della guerra dello Yom Kippur, di cui molti analisti hanno richiamato la memoria (complice la circostanza senz'altro non casuale del cinquantesimo anniversario). Quel conflitto, che terminò senza esisti risolutivi dal punto di vista militare ma rappresentò un successo politico e propagandistico per il mondo arabo, ebbe conseguenze significative per l'economia globale: la decisione dei paesi arabi associati all'OPEC di sostenere Egitto e Siria tramite aumenti del prezzo del petrolio e un embargo nei confronti dei paesi filoisraeliani diede il via alla crisi petrolifera che segno in modo radicale gli anni Settanta. Oggi, le circostanze sono molto diverse: da una parte, Hamas è molto più isolata all'interno della comunità araba, dato che molti paesi hanno normalizzato le relazioni diplomatiche con Israele (assumendo posizioni equidistanti allo scoppio delle ostilità e incoraggiando una tregua); dall'altra parte, la dipendenza del mondo occidentale dal petrolio medio-orientale si è ridimensionata, sia per la trasformazione dell'economia che per la diversificazione delle fonti di approvvigionamento energetico (gli Sati Uniti, in particolare, hanno raggiunto la piena indipendenza energetica).

Per valutare le possibili ripercussioni della crisi per i mercati globali, occorre considerarne il potenziale di contagio a livello sia economico che finanziario.

I rischi sul secondo fronte sono quasi trascurabili. Israele, che è un paese sviluppato e fa parte dell'OCSE, ha un peso marginale negli indici globali: rappresenta lo 0,25% dell'indice azionario MSCI All Countries World e lo 0,13% dell'indice obbligazionario JPM GBI Broad. Una molteplicità di fattori giustificano peraltro un aumento del premio al rischio relativamente modesto anche per le attività finanziarie locali: il paese presenta fondamentali robusti, uno stock di riserve valutarie ingente e una base di investitori prevalentemente domestica; dal 6 ottobre, giorno precedente l'attacco di Hamas, la valuta locale (lo shekel israeliano) ha perso meno del 3% rispetto al dollaro, i tassi governativi a 10 anni sono scesi di circa 20bp e l'indice azionario più rappresentativo (Tel Aviv Stock Exchange 125) ha ceduto circa il 6.5%.

Le ripercussioni per l'economia israeliana sono al momento difficili da valutare e dipenderanno in primis da durata e severità del conflitto; tuttavia, se anche l'impatto si rivelasse significativo, le ramificazioni per i paesi sistemici su scala globale sarebbero comunque molto limitate.

Lo snodo cruciale resta quello delle materie prime, non tanto perché Israele o i territori palestinesi dispongano di risorse minerarie, agricole o energetiche significative (a differenza che Russia e Ucraina), ma per il potenziale allargamento del conflitto ad altri attori.

I riflettori sono puntati sull'Iran, che da sempre fornisce addestramento, armi e finanziamenti ad Hamas. Il riconoscimento di un suo ruolo attivo nella preparazione degli attacchi del 7 ottobre indurrebbe certamente a una più rigida applicazione delle sanzioni, con annessa riduzione dell'offerta di petrolio (la produzione iraniana è aumentata di circa 600mila barili al giorno da inizio anno, contribuendo a compensare in parte i tagli deliberati dall'OPEC+). In caso poi di un coinvolgimento militare dell'Iran nel conflitto armato, si potrebbero registrare danni alla capacità produttiva o blocchi allo Stretto di Hormuz, da cui transita quasi il 30% dei flussi di greggio globali. Eventuali pressioni al rialzo sulle quotazioni del petrolio innescherebbero un deterioramento del mix inflazione/crescita, complicando ulteriormente la battaglia delle banche centrali per il ripristino della stabilità dei prezzi. Per il momento, l'Iran ha negato un coinvolgimento nell'organizzazione dell'operazione, e sia l'intelligence USA che il portavoce delle forze di difesa israeliane hanno dichiarato che non ci sono elementi per stabilire con certezza se Teheran abbia svolto un ruolo attivo. Senza dubbio, l'Amministrazione Biden non giudicherebbe con favore un'escalation delle tensioni: pressioni sostenute sulle quotazioni del petrolio sarebbero uno sviluppo sgradito, alla vigilia di un anno elettorale, con l'economia attesa in rallentamento e un'inflazione vischiosa. Tuttavia, se la risposta di Israele sarà particolarmente aggressiva e/o si dovesse aprire un altro fronte a nord con Hezbollah/Libano, il rischio che il conflitto possa estendersi ulteriormente aumenterà.

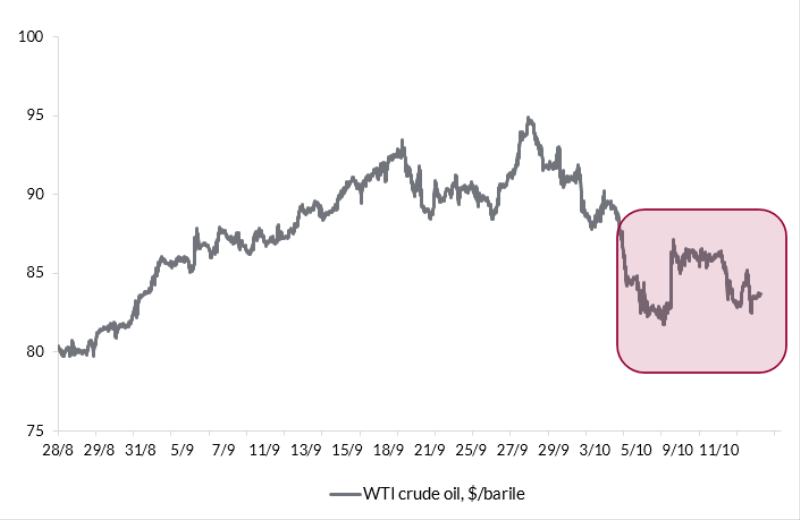

La situazione è fluida e in continua evoluzione. Senza dubbio, lo scenario geopolitico è diventato più complesso e si è aggiunto un livello di incertezza, che giustifica un aumento del premio al rischio e un attento monitoraggio. Ad oggi, il ritracciamento del prezzo del petrolio (che ha ceduto quasi integralmente i guadagni registrati dallo scoppio delle ostilità) e la rapida rifocalizzazione degli investitori su flusso di dati e dichiarazioni delle banche centrali sembrano suggerire che quadro macro e politiche monetarie rimangono di gran lunga le variabili più importanti per la direzione dei mercati.

Andamento del prezzo del petrolio da fine agosto

Fonte: elaborazione ANIMA su dati Bloomberg