Investment Advisory

Investment Advisory

31.01.2020

Coronavirus, implicazioni per l’economia e i mercati

L’epidemia potrebbe rappresentare uno shock importante per l’economia, viste le dimensioni del contagio e l’intervento drastico delle autorità cinesi. Ma l’esperienza storica dimostra che l’impatto dovrebbe essere temporaneo.

Il 30 gennaio l’Organizzazione Mondiale della Sanità ha dichiarato il coronavirus un’emergenza sanitaria pubblica di portata globale, pur sottolineando che non sono al momento necessarie restrizioni alla mobilità di merci e persone. La decisione si spiega in primis con il drastico aumento del numero di nuovi casi diagnosticati: il virus 2019-nCoV presenta infatti un tasso di mortalità nettamente inferiore rispetto a quello di emergenze precedenti (2,2%, a fronte di un 9,6% per la SARS), ma è contagioso anche durante la fase di incubazione.

La reazione dei mercati finanziari

La rapida diffusione del virus ha alimentato un’ondata di avversione al rischio. Gli investitori hanno privilegiato le attività rifugio: yen, oro e governativi core, con i tassi decennali in Germania e Stati Uniti in calo di 20-25 punti base. Le penalizzazioni subite dalle attività rischiose sono state proporzionali al grado di esposizione alla crisi: prendendo come riferimento il periodo 17-30 gennaio, la borsa di Hong Kong ha perso il 9%, l’Europa il 3% e gli USA l’1,5% (l’esposizione dell’Eurostoxx alla Cina in termini di provenienza geografica dei ricavi è pari al 10%; quella dell’S&P al 6%). I settori e sotto-settori più colpiti sono stati quelli più legati al tema dei consumi cinesi: lusso, trasporti aerei, ospitalità e tempo libero.

Questi trend si giustificano con le misure radicali approvate da Pechino per contenere l’epidemia, che hanno ricevuto il plauso della comunità internazionale: il periodo di vacanza per l’Anno Lunare è stato esteso; sono stati vietati gli assembramenti di persone, potenziate le linee di difesa a livello sanitario e introdotte pesanti limitazioni alla circolazione nella provincia di Hubei, condannando all’isolamento oltre 50 milioni di persone in sedici città.

Potenziale impatto sulla crescita economica

Un intervento così rapido e aggressivo potrebbe rivelarsi decisivo per contenere la crisi, ma il prezzo da pagare in termini di minore crescita economica potrebbe essere alto, complice la tempistica sfavorevole dell’emergenza: storicamente, durante le vacanze per il capodanno cinese si osserva un forte incremento di vendite al dettaglio e spese per ricreazione e turismo (cinema e teatri raccolgono quasi il 10% degli incassi annui, ma molti degli 11mila cinema del Paese sono stati chiusi).

Inevitabili le ricadute negative sulla crescita globale: nel 2019 la Cina ha prodotto il 16% della ricchezza globale (un dato quattro volte superiore a quello del 2003, quando scoppiò l’epidemia di SARS). Peraltro, Wuhan è un hub manifatturiero, specie per il settore automobilistico: la chiusura prolungata delle aziende e gli inevitabili disservizi logistici avranno ripercussioni sulla catena produttiva globale.

Ovviamente, qualunque stima dell’impatto economico dell’epidemia dipende dalle ipotesi sulla portata del contagio e sui tempi di rientro dell’emergenza. I margini di incertezza sono considerevoli, ma gran parte degli analisti si aspetta un’evoluzione simile a quella della SARS, con un picco delle infezioni a inizio primavera e un allentamento delle misure di prevenzione a seguire. Se così fosse, il tasso di crescita del PIL cinese potrebbe subire un brusco calo nel primo trimestre, per poi riaccelerare nel secondo (complice il ciclo di ricostituzione delle scorte e il supporto delle politiche economiche) e tornare al trend precedente lo shock nella seconda parte dell’anno.

Il minor contributo della domanda per consumi si tradurrebbe in una crescita annua del PIL nel 2020 del 5,4%, 0,5% in meno rispetto alle stime di fine 2019.

Pandemie e mercati finanziari

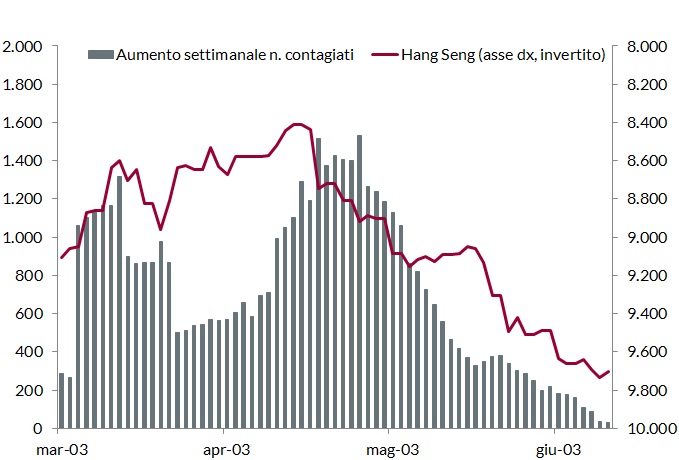

L’analisi dei precedenti storici (SARS nel 2003, febbre suina nel 2009, influenza aviaria nel 2013, Ebola nel 2014) evidenzia una dinamica molto simile per i mercati finanziari, con una fase di debolezza seguita da un rapido recupero: nel caso della SARS, l’indice Hang Seng si avviò su un sentiero di ripresa quando il numero di nuovi casi diagnosticati su base giornaliera iniziò a diminuire.

La view di Anima

A prescindere dalle previsioni sull’evoluzione della crisi, l’epidemia di Coronavirus rappresenta un nuovo fattore di rischio per lo scenario, destinato a prolungare la debolezza nel settore manifatturiero globale e aumentare la volatilità del flusso di dati: il premio richiesto dagli investitori per l’incertezza macroeconomica potrebbe salire. In questo contesto, si conferma la necessità di adottare un approccio più cauto e flessibile sulle attività rischiose, come deliberato in occasione dell’ultimo Comitato Investimenti dello scorso 17 gennaio per altre ragioni (segnali di eccesso a livello di sentiment e posizionamento, valutazioni piene, prossimità di alcuni appuntamenti cruciali, quali le primarie dei democratici).

Mercato azionario e flusso di notizie sull’epidemia di SARS

Fonte: Elaborazione Anima su dati Bloomberg e OMS